新一轮油价调整今日24时开启f_新的一轮油价调整

1.哈弗h2油耗一公里多少钱啊

2.请求波音747-400型客机的各项数据

3.物流有关的专业术语

4.我想了解自2000年到现在的石油股价涨幅情况

问题一:兰博基尼的按钮都是干嘛用的啊 和普通车都一样啊→_→红色的是发动机启动,,其他的都是空调收音机GPS一类的,,但是也有一些车身控制,,比如牵引力控制系统 模式选择 等等

问题二:兰博基尼静止时汽车排气管为什么喷火 当重踩油门后突然大幅收油的瞬间,超量的油气经由排气阀门泄入排气歧管中,此易燃气体被歧管高 热所点燃,并顺着排气脉冲一鼓作气冲出排气管,释放到空气中,由车外看起来就像是火焰从排气管中冒出。此种情形在比赛车或是重度 改装车上较常见,主要为这些车子的引擎通常压缩比都很高,加上高角度凸轮轴、供油调整偏浓等因素,大脚油门收油后就会让排气管喷 火。

问题三:兰博基尼610安装天蝎排气后怎么开阀门 问安装排气管的人呐

问题四:开兰博基尼的都是什么人 其实你会发现 国内开兰博基尼的 多是一些富二代 国内有钱人基本不会开兰博基尼 都是开一些尊贵大气的 年轻人开的比较多

而国外 中年人居多 他们大多是企业家 但是又很享受生活 超跑不是为了炫耀或者 *** 就是为了体验 和游艇私人飞机是一样的 他们要的是乐趣

问题五:兰博基尼埃文塔多和奥迪R8这俩跑车那个发动噪音更大? R8的声浪当然没有埃文塔多大,但它的声浪和盖拉多一样(因为盖拉多和R8公用5.2L V10引擎)。埃文塔多搭载的是奥迪出品的6.5L V12引擎,并入奥迪后,兰博基尼基不再自主生产发动机(但是和奥迪共同研发,由奥迪生产)。

跑车的引擎除了和跑车功率(排量)、结构(自然吸气还是涡轮增压)有关之外,还和内置阀门与排气管结构有关。几乎绝大多数跑车都内置有声浪阀门,该阀门在引擎转速达到一个设定值后开启,使声浪可以传入驾驶室,否则关闭,保持跑车在低速或者日常驾驶时的安静与舒适感。

当然跑车声浪在车外与车内听也完全不一样,不过声音的类型和物理学有关,具体要看引擎类型、功率、车身结构、阀门结构等共同因素决定(就像R8和盖拉多的声浪也不可能完全相同一样)。

问题六:兰博基尼,玛莎蒂尼,法拉利,保时捷谁是跑车之王?解释清楚 跑车之王保时捷 保时捷的发展并非从1948年生产跑车开始, 应该追溯到上个世纪初,也就是从费尔南德?保时捷教授开始他的设计和研发起算。 保时捷1875年出生于奥地利,1890年就开始了从事电动车的开发工作。保时捷在1899年已经发明了电动轮套马达,在第二年的巴黎国际展览会上,他已经名扬四海。1906年,保时捷转到戴姆勒车厂的奥地利分公司,担任技术总监。在接下来的十数年中,他设计了多款具有划时代意义的新车,如戴姆勒―――奔驰的SS和SSK运动车、汽车联合公司的大奖赛车等。1923年保时捷晋升为戴姆勒总厂的总工程师。 1931年3月6日,保时捷在几位投资者的帮助下,和儿子费利?保时捷在德国斯图加特建立了一家设计公司,专门开发汽车、飞机及轮船的发动机,名为“保时捷博士股份公司”。1935年,著名的“甲壳虫”诞生。期间,保时捷也为奥迪设计了3款高性能赛车,这几款赛车也被认为是保时捷跑车的前身。 第二次世界大战结束后的1946年,保时捷在一对儿女的下,以“甲壳虫”为基础,共同着手保时捷汽车的研发工作,由于父子俩对性能皆有难以言喻的狂热,因此第一部自行研制的保时捷汽车自然是一部以性能著称的跑车,这即是1948年面世的Porsche356。如同日后推出的保时捷跑车一般,356拥有轻巧的车身、低风阻系数、灵活的操纵性能及气冷式发动机。这些特性使它与众不同。 1963年,保时捷历史上最重要的车型―――911在法兰克福车展面世。 后来,在911的基础上衍生出多种车型,而每一车型的出现,都引起轰动。特别是在1983年的法国勒芒汽车24小时耐力赛中,除第9名外,前10名中另9名全被保时捷跑车包揽,保时捷汽车由此获得了“跑车之王”的美誉。 1989年,经典的911 Carrera2问世,它配有新型手动/自动一体化变速箱。1993年底特律车展上,保时捷推出了一个全新的研究成果―――一辆安装了中置水平发动机的敞篷车Boxster。同年,保时捷还推出了改型911,这辆车除保时捷车标以外与1963年的911毫无相同之处。 1994年保时捷推出了跑车中最强劲且排放最干净的911Turbo。1996年Boxster被推向市场,一上市便引起热买。它是一款两座、两厢且潜力巨大的车型,Boxster使保时捷品牌的市场大大年轻化。 19年新款911 Carrera Coupe变得更快、更安全、排放更干净且更加强劲有力。除此以外,它比它的前身车型更加轻巧。另外,它还运用了水冷引擎、六气缸及四阀门技术。 1998年911的演变在新型敞篷车上得以延续。整体的电动车顶开、关可在20秒内完成,硬顶成为标准配置。一款新型四轮驱动式保时捷911在1998年秋季问世―――新型911Carrera4两座敞篷车,它分为双门跑车和敞篷车两种型号,并配有保时捷稳定管理系统。

问题七:兰博基尼Murcielago LP670-4 SV的引擎单元 纵向安装的6.5L-V12引擎输出澎湃动力,带来无以伦比的驾乘体验。V12所产生的660牛顿?米巨大扭矩可使曲轴上转速达到6500转/分钟,最高转速可达8000转/分钟。活塞平均速度为23.7米/秒――堪与赛车媲美!在动力传递方面,V12同样表现出众。依靠其即时、精确的品质传递强劲动力。以此保证其卓越的性能:仅需3.2秒,Murcielago LP670-4 SV即可达到100公里的时速。V12引擎缸体和头部均为铝材制成,气缸的理想夹角为60度。四根链条驱动的曲轴具有计时调节功能,进气歧管开关操作分三步――这两种技术相结合,产生了巨大的推进力。Murcielago LP670-4 SV超级跑车的性能得到提升,主要归功于重新设计的进气系统、优化的气门机构和特别新增的气门升程。V12引擎的电子控制技术由兰博基尼自行开发,每只气缸的壁部均配备了高性能的处理器。引擎需要更多冷却空气时,进气管可从后方支柱伸出;闲置时,这些进气管会归位至引擎箱体内。干式油底壳润滑使V12可以安装于极低位置,这对操控的动态特性极为有利:即使在车辆处于极端的动态操控条件下,仍可保证安全供油。约有12升润滑油供循环使用。油冷器位于车身左侧,通过空气进入侧台内的孔隙进行冷却。由于用了全新的排气系统,引擎区域减重超过26kg。消声器经重新设计,甚至动力强劲的排气尾管,Murcielago LP670-4 SV部件使用的材料和Murcielago LP640相同,但质感轻盈。总之,新型排气系统展现的音效体验绝不亚于驾驶所带来的体验:从夜晚隆隆的雷鸣咆哮、大象的强力号角乃至愤怒的狮吼。Murcielago LP670-4 SV为12只气缸、48个阀门和8000转速提供了巨大表现舞台。Murcielago LP670-4 SV的标准配置包括可连续操控的自动变速器-E.Gear,它用电气液压方式,可实现飞速、平滑的齿轮转换。座舱内的显示器可使驾驶人员即时掌控齿轮的啮合状态。此外,还有“科赛”(Corsa)专用模式,及“低粘度”(Low Adherence)模式可供选择。不仅如此,Murcielago LP670-4 SV还可免费配装一个6档手动变速器。其金属操纵杆短小精巧,安装在按意大利的经典风格设计的小开门内。无论用何种方式,新型轻量化离合器都对车身减重起到了积极作用。

问题八:兰博基尼在跑车排名第几? 油价在上涨,日前已超过120美元/桶,经济在衰退。但对某一些人来说这些都不重要――他们关心的是如何在公路上跑得比别人更快,而不管花费几何。这些车子在他们被建造之初就是为速度而生的。这些车子往往可以在数秒内达到骇人的速度,而此时一般汽车刚还处于热身状态。 DuPont Registry是一家汽车的画廊,这家画廊的出版人Tom duPont曾被邀请去参加布加迪的民间试驾之后回忆说:“一部布加迪的测试司机拿出100美元的钞票并把它粘在仪表板上,他就这么说如果车子开起来你还能抓到它那么归你。” 这部法国产跑车布加迪?威龙百公里加速只用2.6秒,轻易间速度已经达404.8KM/H。数据只是说说而已,但一般人还是不可能体会到此时是什么感觉,但是duPont获得了第一手的资料。 他说:“车子加速快到这样的地步,你根本不可能去抓住这张钱,因为你不能移动你的手。” 退一万步说,即便duPont击败了物理定律成功拿到这张100美元的钞票,他也不可能付得起这部威龙或是这里所列的其他九部中任何一部。DuPont描述称超级跑车不是为“经济上及身体上患有心脏衰弱的人”准备的。而这里面威龙售价最高达到150万美元。

哪10款车速度最快? 但最贵不意味着最快,根据吉尼斯世界纪录的数据,在2007年由美国跑车公司SSC制造的Ultimate Aero成功地创造了世界上量产汽车的极速纪录。这部售价为654400美元的双涡轮增压跑车极速实现411.2KM/H,百公里加速约在2.8秒。自1967年由福特GT40以极速267.2KM/H创造吉尼斯世界极速之最之后,这是美国汽车首次再度荣膺这一荣誉。 其他排在前五的跑车是售价695000美元的瑞典制跑车Koenigsegg CCX,速度纪录为400KM/H;售价为595450的美国制跑车Saleen S7 Twin Turbo,极速纪录为248MPH;售价为700000美元的英制跑车Bristol Fighter T,极速纪录为225MPH。 这些车子在世界上并非是数量无限的。以布加迪为例,他们称自2005年生产至今总共将只会生产300部,Bristol预计每年只生产20部Fighter。想买的顾客们都至少要提前两年提供订单,许多人根本无法忍受花这么多钱还要等这么久。 Rich Guy杂志的创始人及出版人Bassam Al-Farraj表示:“我看过许多人花了100万美元去买法拉利ENZO。”这款车现在已经停产,其售价为670000美元。 我们这里所列的所有车型都是符合民用汽车法规的。所以说如果你真想开着它去买菜或是公路上跑跑,也是合法的。另外要说明的是,在排此表时,我们排除了那些只为特殊目的而生的赛车等相类似车型,也排除了那些已经停产的车型。 如果你追求极速,而对于之前提到的几款车又有些显得囊中羞涩的话,你可以试试排在后五位的这些超级跑车,当然只不过是稍便宜些。其中包括有741000美元的意制跑车帕格尼?宗塔F,极速为215M/H;售价为325560美元的荷兰制跑车世爵C8 Double 12 S,极速为215M/H;售价为430000美元的意制跑车兰博基尼Murcielago LP640,极速纪录为213M/H;售价为4750美元的英制跑车迈凯伦-奔驰SLR,极速纪录为206M/H;美制跑车Silva GT3,这款车极速纪录为205/H,售价最为便宜仅为75000美元。 你会买这些跑车吗,或者你只是对看它们更感兴趣,请在回复中告......>>

问题九:蓝博基尼要多少马力以上 兰博基尼盖拉多Gallardo 技术数据 车型 中置发动机,后驱,双门跑车 动力系统 发动机 水冷V型10缸,每缸4气门,电控燃油喷射 排气量 4961cm3 最大功率 368kW(500PS)/7800rpm 最大扭矩 510Nm/4500rpm 缸径x行程 82.5mmx92.8mm 压缩比 11.0∶1 机油容积 10.0L 防冻液容积 20.0L 传动系统 变速箱 6挡半自动变速箱 主减速比 3.08∶1 车身 长/宽/高 4300/1900/1165 mm 轴距2560 mm 基本车型 139200欧元 测试车型 150510欧元 国内费用测算 国内参考价格 253.1 万元人民币 273.7万元人民币(测试车) 购置税 21 万元人民币 保险费 7.6万元人民币 杂费1000 元人民币 总价281.8 万元人民币 一,法拉利248F1技术参数: 赛车型号法拉利248F1引擎代号056 车身总长4545毫米气缸数量8 车身总宽1796毫米气缸夹角90度 车身总高959毫米气阀数量32 车身轴距3050毫米引擎排量2398毫升 前轮轮距1470毫米气缸直径98毫米 后轮轮距1405毫米引擎质量大于95KG 底盘结构碳纤维蜂窝状复合底盘阀门驱动气动 变速箱7挡顺序式变速箱(含倒挡)喷射系统MagnetiMarelli数字电子喷射 整备质量600KG(含水、润滑油和车手)点火系统MagnetiMarelli静态电子点火 制动系统碳纤维刹车碟燃油壳牌V-powerULG59 车轮直径前后13英寸润滑油壳牌SL-0932

问题十:兰博基尼lp700ipe排气与ak排气哪个好 ipe价格便宜,但是共振吃不消……

ak自动阀门的多好,ak钛合金,值得拥有。

哈弗h2油耗一公里多少钱啊

论改革开放后中国宏观经济的运行

宏观经济政策在西方国家具有重要地位。西方国家普遍经历了由自由市场经济到干预下的市场经济历程,各国均把制定和实施宏观经济政策作为重要的职能,美国等西方国家还通过立法确定宏观经济政策的法定地位。西方国家宏观经济政策目标是:经济增长、充分就业、物价稳定、国际收支平衡。为实现以上目标,西方国家取的宏观经济政策主要有:财政政策、货币政策、收入分配及社会保障政策、对外经济政策、产业政策等,其中财政政策、货币政策、收入分配及社会保障政策是主要的宏观经济政策,是调节宏观经济运行的基本政策手段。

宏观经济政策在中国的重要地位。新中国成立以来,国家宏观经济的发展有成功也有挫折,其中的经验教训充分证明了宏观经济政策在我国经济发展中的重要地位。社会主义市场经济体制要求通过系统性的设计不同经济形势下的宏观经济调控方案,来使宏观经济调控政策具有协调性和科学性。

西方国家宏观经济政策来源于凯恩斯的宏观经济理论。这一理论主要体现于凯思斯的著作《就业利息和货币通论》。凯恩斯认为由于居民消费占收入的比例具有递减倾向、投资预期回报率趋于下降、企业和居民偏好持有流动性较强的货币资产,因而导致消费需求、投资需求不足,总需求不足成为经济运行中的重大问题,市场机制无法实现充分就业状态下的均衡。西方宏观经济学认为,在市场机制作用下,宏观经济运行会交替出现收缩和扩张的周期性波动。因此,需要国家通过宏观政策来影响总需求或总供给,达到充分就业状态下的经济均衡,慰平经济的波动,实现经济稳定增长。二战后,出于实际需要,西方市场经济国家纳了凯恩斯宏观经济理论,并以此为基础,加大了干预经济的力度,实施了一系列的宏观经济政策,且取得良好效果。

中国宏观经济政策来源于发展着并日趋成熟的社会主义市场经济理论。纵观最近20年的发展历史,中国宏观经济学成功地实现了规范式的转换,初步形成了规范的理论构架,将制度分析、结构分析等引入宏观分析,从而在使宏观经济学的“本土化”或建立中国宏观经济学的道路上迈出了重要的一步,并为构建中国的宏观经济调控体系及出台宏观经济政策以实现国民经济的良性运行提供了理论支撑。“但中国宏观经济学还十分幼稚,尤其迫切需要从以下三个方面进一步发展:1,为中国的通货紧缩提供理论解说。中国宏观经济学对通货膨胀的研究相当深入,认识也比较一致,这就为相应的宏观经济政策的制定提供了可靠的理论依据,但对通货紧缩的研究就比较零散而肤浅,分歧也较大。中国的经济实践迫切需要宏观经济学提出系统而深入的通货紧缩理论;2,建立全球视角的宏观经济学。迄今为止,中国宏观经济学基本上是在一种封闭理念下构建的。在当今经济全球化的格局下,一国宏观经济运行与整个世界经济息息相关,因而其宏观经济政策也失去了独立性,往往成为多国博弈的结果。因此,我们必须从多国博弈的高度,在开放的模型中发展中国宏观经济学;3,构建一致的宏观经济学分析框架。目前,中国宏观经济学的分析框架还不一致,也欠成熟,从而导致了这一领域的分歧多,简单重复劳动多。”①

改革开放以来的经济周期与经济波动

经济周期是任何一个市场经济都可能出现的现象,它通过市场的自我完善功能对经济进行调节,以达到经济活动的平衡。

改革开放以来中国GDP增长率

年份 GDP 年份 GDP

18 11.7% 1993 14.0%

19 7.6% 1994 13.1%

1980 7.8% 1995 10.9%

1981 5.2% 1996 10.0%

1982 9.1% 19 9.3%

1983 10.9% 1998 7.8%

15.2% 1999 7.6%

1985 13.5% 2000 8.4%

1986 8.8% 2001 8.3%

1987 11.6% 2002 9.1%

1988 11.3% 2003 10.0%

1989 4.1% 2004 10.1%

1990 3.8% 2005 9.9%

1991 9.2% 2006 10.7%

1992 14.2% 2007 11.4%

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

根据改革开放以来我国国民生产总值(GDP)增长率曲线图,不难发现,从改革开放到目前为止,我国的经济周期大体经历了三个阶段:

第一阶段:(18---1986年)其中,扩张期4年,收缩期4年。峰位为13.45%,谷位为7%,平均位势为9.%,波幅为10%。

第二阶段:(1986---1991年)其中,扩张期2年,收缩期3年。峰位为11.45%,谷位为3.95%,平均位势为8%,波幅为7.8%。

第三阶段:(1991---2007年)其中,扩张期7年,收缩期9年。峰位为13%,谷位为8.4%,平均位势为10.3%,波幅为6.6%。本阶段推动经济增长的动力为本轮经济增长的核心在于资本形成,大规模的固定资产投资在本期成为有效需求,使实际GDP接近或超过潜在GDP或供给,但是,这些固定资产投资在下一期或下几期就成为实际生产过程中的资本,使潜在GDP或潜在供给规模不断扩大,从而使扩大的产出缺口缩小,出现潜在GDP与实际GDP、总需求与总供给先后按照高速度进行增长。经济收缩的原因为国际经济波动引起的出口需求的不稳定以及由于一般商品相对过剩和高精尖产品结构性短缺等因素引起的国内有效需求不足。

综合看来,一方面,中国经济周期波动性在逐步减小,稳定性在逐渐增强。其内在原因可归纳为以下几点:

i. 社会主义市场经济体制的不断完善。不断完善成熟的市场经济体制为宏观经济的运行提供了有效的缓冲机制和自我调节机制,因而一定程度上稀释了一部分经济活动中不确定量带来的波动。例如,“在以国有企业预算约束硬化和稀缺在国有与非国有部门之间的优化配置为主要内容的微观经济主体的市场化过程中,转轨型经济波动被削弱的同时,成熟稳定的市场经济波动逐步表现出来。”②

ii. 日趋成熟的货币政策和财政政策。货币政策和财政政策的目标有充分就业、稳定物价、促进经济增长、保持金融市场稳定等五个方面,但在实际调控中,主要目标就是预防通货膨胀,保持价格稳定。利用“松紧”搭配的财政政策与货币政策分别解决经济长期增长问题和调节短期经济波动。

iii. 在坚持以扩大内需为主的前提下,充分重视国际国内两个市场、并充分应用国际国内两种。

iv. 相关结构的调整消化了过剩生产能力,淘汰了落后生产能力。例如产业结构、产品结构、地域结构、城乡二元经济结构等的良性调整。“产业结构的调整,会通过预期或产量的改变,通过投资加速原理的负向传导,而影响投资增长。”③

另一方面,未来中国经济周期波动可能出现两个新特点:

i. 一是波动的位势,有可能实现持续多年的适度高位运行。

ii. 二是波动的幅度,有可能实现进一步的平稳化和缓和化。

一、 国内生产总值及其构成

年份 国内生产总值(亿元) 第一产业(亿元) 第二产业(亿元) 第三产业(亿元) 第一产业所占比重 第二产业所占比重 第三产业所占比重

18 3645.2 1018.4 1745.2 881.6 27.94% 47.88% 24.19%

19 4062.6 1258.9 1913.5 890.2 30.99% 47.10% 21.91%

1980 4545.6 1359.4 2192.0 994.2 29.91% 48.22% 21.87%

1981 4891.6 1545.6 2255.5 1090.5 31.60% 46.11% 22.29%

1982 5323.4 1761.6 2383.0 1178.8 33.09% 44.77% 22.14%

1983 5962.7 1960.8 2646.2 1355.7 32.88% 44.38% 22.74%

7208.1 2295.5 3105.7 1806.9 31.85% 43.09% 25.07%

1985 9016.0 2541.6 3866.6 2607.8 28.19% 42.89% 28.92%

1986 10275.2 2763.9 4492.7 3018.6 26.90% 43.72% 29.38%

1987 12058.6 3204.3 5251.6 3602.7 26.57% 43.55% 29.88%

1988 15042.8 3831.0 6587.2 4624.6 25.47% 43.79% 30.74%

1989 16992.3 4228.0 7278.0 5486.3 24.88% 42.83% 32.29%

1990 18667.8 5017.0 7717.4 5933.4 26.88% 41.34% 31.78%

1991 21781.5 5288.6 9102.2 7390.7 24.28% 41.79% 33.93%

1992 26923.5 5800.0 11699.5 9424.0 21.54% 43.45% 35.00%

1993 35333.9 6887.3 16454.4 11992.2 19.49% 46.57% 33.94%

1994 481.9 9471.4 22445.4 16281.1 19.65% 46.57% 33.78%

1995 60793.7 12020.0 28679.5 20094.3 19.77% 47.18% 33.05%

1996 71176.6 13885.8 33835.0 23455.8 19.51% 47.54% 32.95%

19 783.0 14264.6 37543.0 27165.4 18.06% 47.54% 34.40%

1998 84402.3 14618.0 39004.2 30780.1 17.32% 46.21% 36.47%

1999 89677.1 14548.1 41033.6 34095.3 16.22% 45.76% 38.02%

2000 99214.6 14716.2 45555.9 38942.5 14.83% 45.92% 39.25%

2001 109655.2 15516.2 49512.3 44626.7 14.15% 45.15% 40.70%

2002 120332.7 16238.6 53896.8 501.3 13.49% 44.79% 41.72%

2003 135822.8 17068.3 62436.3 56318.1 12.57% 45.% 41.46%

2004 159878.3 20955.8 73904.3 65018.2 13.11% 46.23% 40.67%

2005 183084.8 23070.4 87046.7 72967.7 12.60% 47.54% 39.85%

2006

2007 246619 28910 121381 96328 3.7% 13.4% 11.4%

(表注:1.1980年以后国民总收入(原称国民生产总值)与国内生产总值的差额为国外净要素收入。

2.2004年及以前年份第一产业不包括农林牧渔服务业,交通运输仓储和邮政业包括电信业,不包括城市公共交通业,批发与零售业包括餐饮业)

(数据来源于中国国家统计局官方网站,并经过整理。)

农业对于国民经济发展的贡献表现在四个方面:产品贡献、市场贡献、要素贡献、外汇贡献。因此一旦农业发展停滞,那么不仅工业等非农业部门发展所需的产品与要素得不到保证,而且还会影响人民的基本生活,造成社会的不稳定,对经济发展极为不利。

工业发展状况分析工业生产发展是提高人民物质生活水平的重要手段,是经济发展和社会进步的必由之路,工业发展水平与工业化程度是一国经济发展水平的主要标志。因此,工业形势的好坏将在很大程度上决定整体经济形势的好坏。

第三产业发展状况分析第三产业作为为生产、生活和社会提供服务的各个部门的总和,对保证第一、第二产业的顺利运行与人民生活水平的提高有着重要作用。经济的发展必须以第三产业的高度发展为依托。具体地说,促进流通环节保持顺畅、通过提供更多更有效的服务提高社会劳动生产率和人民生活质量、引导和满足不断增大的社会需求是第三产业的根本任务和基本发展方向。

我国经济发展面临的核心问题不是总量与速度问题,而是结构与质量问题,集中体现在:投资严重偏向第二产业,重工业化倾向在近年来日益加重,对中国中长期发展带来了较大的能源与环境成本问题;第三产业投资在社会总投资的比重较高,但产出比较低,且处于不断下降的趋势。

二、 外汇储备及黄金储备

年份 外汇储备(亿美元) 黄金储备(万盎司)

18 1.67 1280

19 8.40 1280

1980 -12.96 1280

1981 27.08 1267

1982 69.86 1267

1983 89.01 1267

82.20 1267

1985 26.44 1267

1986 20.72 1267

1987 29.23 1267

1988 33.72 1267

1989 55.50 1267

1990 110.93 1267

1991 217.12 1267

1992 194.43 1267

1993 211.99 1267

1994 516.20 1267

1995 735. 1267

1996 1050.29 1267

19 1398.90 1267

1998 1449.59 1267

1999 1546.75 1267

2000 1655.74 1267

2001 2121.65 1608

2002 2864.07 1929

2003 4032.51 1929

2004 6099.32 1929

2005 8188.72 1929

2006 10663 1929

2007 15282.49 1929

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

“外汇储备激增,基础货币增速加快,货币资金短期化,资产价格偏高,金融资产结构变化,使宏观经济虚拟层面不确定性加强,货币政策操作难度加大。”④外汇储备在总量急剧增加的同时,出现结构性的调整,投机资本因素的增加将使未来外汇储备增长状况出现不确定性。大量的外汇储备增加将导致2007年货币供给的增加,加剧流动性过剩问题。但在外汇储备增加额对流动性总量冲击的同时,也会对流动性过剩的结构产生冲击。

流动性过剩问题日趋严重,但流动性对宏观经济的影响具有多面性。“流动性过剩只是中国经济结构性问题的一个表现,它不仅是外部不均衡的产物,也是内部金融配置结构不合理以及市场结构畸形发展的产物,同时也是中国货币需求结构和资产结构调整以及金融深化的产物。”⑤因此,流动性过剩一方面反映了宏观经济的问题,同时也蕴含了纠正问题的契机。当外汇储备积累到一定程度,效率低下的金融市场无法承受流动性冲击的时候,多余的流动性在寻找自我存在的空间的同时为金融市场的发展和市场结构的调整提供了契机。同时,流动性过剩也为进一步进行收入结构和产业结构的调整提供了金融。

货物进出口总额(亿美元)

年份 进出口总额 出口总额 进口总额 差额

18 206.4 .5 108.9 -11.4

1980 381.4 181.2 200.2 -19.0

1985 696.0 273.5 422.5 -149.0

1989 1116.8 525.4 591.4 -66.0

1990 1154.4 620.9 533.5 87.4

1991 1357.0 719.1 637.9 81.2

1992 1655.3 849.4 805.9 43.5

1993 1957.0 917.4 1039.6 -122.2

1994 2366.2 1210.1 1156.1 54.0

1995 2808.6 1487.8 1320.8 167.0

1996 2898.8 1510.5 1388.3 122.2

19 3251.6 1827.9 1423.7 404.2

1998 3239.5 1837.1 1402.4 434.7

1999 3606.3 1949.3 1657.0 292.3

2000 4742.9 2492.0 2250.9 241.1

2001 5096.5 2661.0 2435.5 225.5

2002 6207.7 3256.0 2951.7 304.3

2003 8509.9 4382.3 4127.6 254.7

2004 11545.5 5933.2 5612.3 320.9

2005 14219.1 7619.5 6599.5 1020.0

2006 17601.6 9689.7 7912.2 1775

2007 21738 12180 9558 2622

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

经济的增长对于外需的依赖还比较强劲,内需依然显现不足态势。目前我国的出口占GDP的比重已达40%之多,经济的外部依存度(进出口总额/GDP)也由2003年60%上升至目前的90%左右,中国经济的发展越来越与外部的经济景气密切相关。随着次贷危机后续影响的逐步显现,美国的消费和就业已经受挫,经济放缓已成事实,也将波及欧盟和日本经济,而美、欧、日占我国的贸易比重在40%以上,因此外部经济的下行势必会导致我国外部需求的减少,进而影响到出口的平稳增长。因此,必须综合考虑中国经济发展的内外环境和条件的变化对战略与政策调整提出的要求,合理适度调整政策,改变粗放型出口扩张战略,限制高物耗、高能耗、高污染产品出口,提高出口的质量和效益。同时,提高消费率,切实增强内需对经济的拉动力,减少对外部需求的过高依赖和外部冲击对中国经济稳定发展的负面影响。

三、 国家财政收支总额

国家财政收支总额及增长速度

年份 财政收入(亿元) 财政支出(亿元) 收支差额(亿元) 增长速度(%) 财政收入占国内生产总值的比重(%)

财政收入 财政支出

18 1132.26 1122.09 10.17 29.5 33.0 31.1

1980 1159.93 1228.83 -68.90 1.2 -4.1 25.5

1985 2004.82 2004.25 0.57 22.0 17.8 22.2

1989 2664.90 2823.78 -158.88 13.1 13.3 15.7

1990 2937.10 3083.59 -146.49 10.2 9.2 15.7

1991 3149.48 3386.62 -237.14 7.2 9.8 14.5

1992 3483.37 3742.20 -258.83 10.6 10.5 12.9

1993 4348.95 4642.30 -293.35 24.8 24.1 12.3

1994 5218.10 5792.62 -574.52 20.0 24.8 10.8

1995 6242.20 6823.72 -581.52 19.6 17.8 10.3

1996 7407.99 7937.55 -529.56 18.7 16.3 10.4

19 8651.14 9233.56 -582.42 16.8 16.3 11.0

1998 9875.95 10798.18 -922.23 14.2 16.9 11.7

1999 11444.08 13187.67 -1743.59 15.9 22.1 12.8

2000 13395.23 15886.50 -2491.27 17.0 20.5 13.5

2001 16386.04 18902.58 -2516.54 22.3 19.0 14.9

2002 18903.64 22053.15 -3149.51 15.4 16.7 15.7

2003 21715.25 24649.95 -2934.70 14.9 11.8 16.0

2004 26396.47 28486.89 -2090.42 21.6 15.6 16.5

2005 31649.29 33930.28 -2280.99 19.9 19.1 17.3

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

四、 CPI(居民消费品价格指数)

城乡居民家庭人均收入及恩格尔系数

年份 城镇居民家庭人均可支配收入 农村居民家庭人均纯收入 城镇居民家庭恩格尔系数(%) 农村居民家庭恩格尔系数(%)

绝对数(元) 绝对数(元)

18 343.4 133.6 57.5 67.7

1980 477.6 191.3 56.9 61.8

1985 739.1 3.6 53.3 57.8

1989 1373.9 601.5 54.5 54.8

1990 1510.2 686.3 54.2 58.8

1991 1700.6 708.6 53.8 57.6

1992 2026.6 784.0 53.0 57.6

1993 2577.4 921.6 50.3 58.1

1994 3496.2 1221.0 50.0 58.9

1995 4283.0 1577.7 50.1 58.6

1996 4838.9 1926.1 48.8 56.3

19 5160.3 2090.1 46.6 55.1

1998 5425.1 2162.0 44.7 53.4

1999 5854.0 2210.3 42.1 52.6

2000 6280.0 2253.4 39.4 49.1

2001 6859.6 2366.4 38.2 47.7

2002 7702.8 2475.6 37.7 46.2

2003 8472.2 2622.2 37.1 45.6

2004 9421.6 2936.4 37.7 47.2

2005 10493.0 3254.9 36.7 45.5

(表注:数据来源于中国国家统计局官方网站,并经过整理。)

我国城乡二元结构的特征依然十分明显,城乡收入差距进一步扩大。改革开放以来,我国的城镇居民收入和农村居民收入都有了一定的增长,但增长速度存在差异。总的说来,改革开放以来,城乡居民收入差距经历了一个由大到小,再由小到大的变化过程,城镇居民人均纯收入与农村居民人均纯收入之比为2.52,1983年就下降到了1.82,但随着城镇企业制度、工资等改革的深入和工业化进程的加快,城乡人均纯收入之比又逐年上升,2006年达到3.28。由于城乡居民收入差距明显,城乡居民的消费结构也存在很大的差异。从恩格尔系数分析,2005年,农村居民的恩格尔系数为45.5%,相当于城镇居民在19年至1998年的水平,这部分表明城乡居民生活水平差距在7到8年左右;城镇居民2006年的恩格尔系数为35%。“从城乡分布的企业的所有制结构看,在城市以国有经济为主,在农村以乡镇企业等非国有企业为主。在我国经济结构调整的阶段,虽然国家鼓励国有企业和非国有企业共同竞争发展,但实际上国有企业在制度、政策等方面仍享有不小的优势。这很大程度上导致了非国有企业效益的“非竞争性流失”,同时也使得在农村地区的企业投资意愿不高,影响农村企业人员的收入水平。”⑥

居民消费、支出和投资分别增长1个百分点,可以分别带动GDP增长1.05、0.51和0.44个百分点,而净出口的增长率对中国长期GDP的影响不显著。近年来我国最终消费率却在不断下降,经济增长主要靠高积累、高投资和高出口来支撑。这种增长模式加剧了社会生产和再生产的消费与积累之间的矛盾,也损害了经济增长的效应。消费增长速度虽仍低于投资增长速度,但在居民可支配收入稳步提高的支撑下,消费增长速度摆脱了“低水平”困境,进一步强化启动消费依然是宏观经济政策中期实施的着手点之一。

导致中国消费水平增长速度提升的核心力量在于:城乡居民收入的稳步提高。以2007年为例,上半年我国城镇居民人均同比增长接近20%,扣除价格因素,实际增长接近17%,增幅同比提高接近6个百分点。农民人均现金收入同比增长了15.2%,扣除价格因素,实际增长12.1%。这是本轮经济周期中唯一收入增长速度超过GDP增长速度的年份。这充分说明我国自2002年以来启动的增加收入、推动消费的各项政策开始发挥作用。社会保障、医疗、教育等抑制消费倾向的各种制度性短缺经过近几年的大力建设,对居民消费预期有着重大的刺激作用。因此,进一步从中长期角度进行收入分配和再收入分配机制的改革,使居民收入增长速度高于GDP增长速度,加大居民可支配收入在GDP中的比重,推动中国经济由投资驱动型经济增长向消费推动型经济增长的转变依然是目前进行宏观经济调整的核心之一。

五、 固定资产投资

固定资产投资实际增长速度年初虽有反弹,全年实际增速将会出现回落。2007年投资增速并不过高,宏观经济政策的关注焦点应当从投资总量增速向投资结构与质量转移。日益扩大的储蓄-投资盈余决定了我国近期需要较高的投资增长速度来缓解日益严重的结构性失衡。解决这种结构性问题的落脚点在于两个方面:一是降低储蓄,增加消费;二是提高投资。“事实上,从短期来看,作为消费者理性决策的产物,消费的波动性很小,期望在中短期通过提高消费来降低储蓄的方法不可能成为解决结构性失衡的主导方向,提高投资是中短期一个操作性更强的策略。”⑦

高速度的固定资产投资没有带来生产能力过剩问题。其最为突出的表现是,本扩张阶段的高速投资速度并没有带来生产资料价格的快速上涨,也没有带来零售商品价格的下降。中国经济没有出现普遍的要素短缺或产能过剩问题。“生产资料价格—PPI—RPI—CPI价格指数传递率逐级-逐年的下降,也说明了中国宏观经济对于各种成本冲击的化解能力大幅度提高。”⑧

“本轮高速度固定资产投资增长与前两个周期的投资膨胀有着本质的差别,它是市场选择的结果,有其坚实的效益基础。一是资金来源日益市场化,2006年投资(包括中央、地方及各种基金)仅占全部融资的13.6%,银行资金占19.8%,企业自筹资金(如体外循环资金)和各种外资占比高达60%以上。二是投资主体也日趋市场化,2006年全社会固定资产投资构成中,非国有部门的比重达到68.6%。三是利润率和资本收益率持续高位攀升。因此,除非投资市场存在严重“市场失灵”,否则不宜过度遏制投资增长。

中国高速的固定资产投资增长速度有其十分深刻的中长期结构基础。一是中国高储蓄率决定了中国必定有高投资率。如果在储蓄率没有降低的前提而对投资率进行大幅度调整,其结果要么是净出口大幅度上升,要么是宏观经济出现大量闲置,两种结果都是中国目前宏观经济难以承受的;二是中国的人口结构决定了中国在相当一段时期内保持高储蓄率,短期消费水平难以大幅度上升,要保证中国有效需求保持在合意的水平上,在相当一段时期内要依赖于高投资水平;三是现有“中心国家创新、发达国家消费、东亚生产”的新型国际分工格局所决定的中国高出口也需要高速投资提供供给支持;四是中国所处的重工业化阶段也需要高速固定资产投资增长提供相应的资本积累。”⑨

综合分析,目前我国宏观经济面临以下问题:

首先,由于经济结构中的深层矛盾,庞大工业产能一方面使 70% 以上的商品供大于求,并且不得不依靠投资增长和国际市场来消化,另一方面,重要能源、原材料以及土地等关键生产要素瓶颈的存在,难以支撑持续的投资高增长,而依靠国际市场则必然受到全球供给和需求状况的双重制约。

其次,在开放经济条件下,受国际市场类产品供求关系紧张和价格上涨影响,输入性通胀对国内经济运行的影响日益增大。在国内消费市场趋于饱和的情况下,上游产品价格上涨的压力要么转化为工业库存的增加,要么使部分生产能力被淘汰。

第三,以重化工业为主的经济增长吸收劳动力的能力相对较低,产业结构、经济结构调整中的就业压力始终存在,加上社会保障制度还不够完善,国内消费难以实现大幅增长。

针对以上问题,2008年宏观调控应把握好以下几方面:

一是加强物价上涨形势的跟踪研究,适当调高稳定物价的预期调控目标,在稳定物价总水平的前提下,稳步推出价格改革。

二是围绕从紧货币政策的实施,进一步发挥货币政策在宏观调控中的作用。增强汇率弹性,逐步释放汇率升值压力,更好地调节社会总需求和改善国际收支状况。加强对国际资本流动的监管,严格控制国外短期投机资本的流入。

三是完善稳健财政政策。公共分配应继续向改善民生倾斜,加快研究和建立环境税体系,改变国民收入分配过于向资本倾斜的格局,加大向劳动者分配的比重。

四是结合需求调控,以节能减排为核心推进经济结构调整和发展方式转变。五是积极稳定楼市和股市需求,防止房价和股价轮番上涨,抑制资产价格泡沫。

参考文献:

1) 刘树成.《经济周期与宏观调控》.北京.社会科学文献出社.2005.

2) 张曙光.《中国宏观经济理论》.云南人民出版社.1999.

3) 郑超愚.《中国宏观经济分析的理论框架》.中国人民大学出版社.1998.

参考网址:

1) ://.51report/free/detail/28572.html

2) ://.51report/free/detail/28428.html

3) ://.macrochina.cn/xsfx/hgfxff/20010510004744.shtml

4) ://report.drc.gov.cn/drcnet/corpus.nsf/0/0d1c07f84da348256be900107c45?OpenDocument

5) ://.macrochina.cn/xsfx/rdfx/20071229089653.shtml

绝对是自己写的哦!

请求波音747-400型客机的各项数据

哈弗h2的综合油耗一般要在八个左右,如果是跑市区的话,油耗会更高一些,一般来说一公里的话需要六毛左右。

H2是哈弗旗下的一款城市SUV,轴距为2560,典型的小型SUV车身尺寸。 哈弗H2沿用哈弗家族脸谱六边形和大U两种进气格栅造型设计,加上全系标配的LED镶钻效果一字型日间行车灯,构成了极具辨识度的前脸;车身共有6色可选;18寸铝合金轮毂让哈弗H2更具运动气息。

扩展资料:

哈弗h2的配置

哈弗H2全系标配了博世第九代ESP车身稳定控制系统、RMI防侧翻系统、CDP紧急行车制动、TCS牵引力控制、HHC上坡、HDC陡坡缓降、智能手机互联系统(Carlife/Carplay);

日间行车灯、智能启停、倒车影像、定速巡航、无钥匙进入系统、一键启动系统、蓝牙免提通话系统、双安全气囊、电动助力转向、前后盘刹、胎压监测和前麦弗逊独立悬架/后多连杆式独立悬架等配置。?

哈弗H2搭载1.5T强劲涡轮增压发动机(GW4G15F),匹配7DCT格特拉克湿式双离合变速器,动力强劲且换挡平顺,最大功率达11OkW,峰值扭矩达210N·m,实力堪比2.0L自然吸气发动机,百公里油耗6.6L,满足国六排放标准。

物流有关的专业术语

波音747飞机是波音公司生产的四发(动机)远程宽机身运输机。是一种研制与销售都很成功的宽机身客机。1965年8月开始研制,1969年2月原型机试飞,10年1月首架747交付给泛美航空公司投入航线运营,开创了宽体客机航线服务的新纪元。它的双层客舱及独特外形成为最易辨认的亚音速民航客机。自波音747飞机投入运营以来,一直垄断着大型运输机的市场,这种情况直到竞争对手空中客车A380大型客机的出现。

1990年5月起,除747-400型外,其他型号均已停产。

波音747系列主要型号:

B747-100系列:波音747基本型。1969年2月9日首飞,10年1月由波音747项目发起用户美国泛美航空公司投入商业运营。747-100系列共生产205架,1986年停产。

具体型号有:

B747-100:最初生产型号

B747-100B:引入200型的设计方案,提高了商务载重,增加了航程。

B747-100F(Freighter):全货运型

B747-100C(Convertible):客货可转换多用型,在左翼后部可选装一个大型侧壁货舱门,航空公司可以按不同的市场变化周期与包机要求调整内部配置,在全客机、客货混合、全货机之间转换;

B747SR(Short Range):是为日本国内短航程高客流量航线设计,其中交付给日本航空的747SR对上层客舱进行了加长,外形上类似-300型,B747SR共生产24架。

B747-200系列:有别称为747B型,100型的改进型,提高了商务载重,增加了航程,11年26月投入使用,747-100系列共生产384架,1990年停产。

具体型号有:

B747-200:标准全客型号

B747-200B:增加起飞重量和航程

B747-200C(Convertible):200型的客货可转换型,可在全客机、客货混合、全货机之间任意转换,在标准型基础上增加了可开启的机鼻货舱门、此外左机身后侧选装大型货舱门;

B747-200M Combi:200型的客货混合型,左机身后侧安装大型货舱门;可在全客机、客货混合之间进行转换

B747-200F:200型的全货运型,可载货90吨,是目前最常见的大型货机。

B747-SP:

B747SP(Special Performance特殊性能)为100型的缩短型,机身缩短14.2米,后机身被彻底压缩,加大了航程,用于低密度远航程航线,可载客300~320人。与道格拉斯DC-10及洛克希德L1011飞机竞争,16年3月投入使用。不过,由于在实际运作中航程仍无法满足用户的需求,因此,销售状况不理想,至1982年停产(1989年曾为阿联酋特别制造一架豪华型747SP),只生产45架,多数改装为专机使用。

B747-300系列:200型的改进型,设计理念来源于并不成功的B747SP,波音公司发现合适的机首上层结构将有利于稳定气流降低阻力进而减少油耗,按此理念,在1980年6月12日正式发起B747SUD(Stretched Upper Deck加长上层机舱)项目,而后型号又更改为B747EUD(Extended Upper Deck延长上层机舱),应客户要求,也为个别B747-100/200型进行延长上层舱的改装,1982年10月5日,B747EUD首飞时正式定名为B747-300,300型在200型的基础上将上层客舱加长7.11米,并增设一舱门,1983年4月开始交付使用。瑞士航空公司是首家用户,747-300系列共生产81架,1990年停产。

具体型号有:

B747-300:标准全客型号

B747-300SR:为日本国内短航程高客流量航线设计,增加了载客量

B747-300 Combi:300型的客货混合型,可在全客机、客货混合之间进行转换;

B747-400系列:在300型的基础上进行了较大的改进,属于第二代B747,在1985年正式启动B747-400,安装了新型电子仪表设备,只需两位飞行员驾驶,数字化驾驶舱配备了六台大型CRT显示屏取代了传统的仪表盘。外形上翼尖处加装翼梢小翼,减少阻力,可增大航程3%,翼梢小翼也是其外形上与300型的一个明显区别。使用先进铝合金,使机翼和起落架共减重3.5吨,在水平安定面增设油箱。1988年4月29日首飞,1989年2月9日交付美国西北航空公司投入使用。B747-400系列是747系列中最受欢迎的型号,1990年5月后是唯一在生产的747型号。

具体型号有:

B747-400:最常见的标准型号。

B747-400D(Domestic):400型的高客容量型,客舱可载客568名,此机型是特别为日本国内航线设计。该型机没有一般400型都有的翼梢小翼,上层客舱每侧各增加5个舷窗。1991年10月获适航证书,共交付19架。

B747-400 Combi:400型的客货混合型,可在全客机、客货混合之间进行转换;

B747-400F:400型的全货机型,缩短了上层客舱,与B747-200F类似。

B747-400ER:在获得澳大利亚快达航空(Qantas)6架订单后在2000年11月28日正式启动,2002年7月31日首飞,B747-400ER与现有的B747-400外形尺寸相同,增加了油箱容量,加强了机身和起落架强度,增加了航程和起飞重量。

B747-400ERF:B747-400ER的全货运型

B747-400BCF(Boeing Converted Freighter):又称为B747-400(Special Freighter)。是针对不断增加的空运需求,对B747-400客机改装为全货机构型,波音在获得国泰航空6架确认订单后,在2004年1月27日启动该,并授权厦门太古飞机工程公司进行改装任务。首架B747-400BCF于2005年12月19日正式交付国泰航空。

B747LCF(Large Cargo Freighter):超大型货机型,波音考虑到将波音787组件从全球合作伙伴的工厂运往华盛顿州埃弗雷特的787总装厂,在2003年10月发起该项目,利用B747-400客机进行改装,在外形上,类似空客A300-600ST(白鲸),机身有大的隆起部分,使货舱空间增大,适合运载大部件,授权台湾长荣航太科技负责改装任务,波音已确认购买3架B747-400进行改装,并在2005年12月15日宣布选择美国常青航空(EIA:Evergreen International Airlines)运营这三架B747LCF。首架B747LCF2006年中改装完成。

B747-8:作为对竞争对手空中客车A380大型客机的回应,在2005年11月14日,波音公司正式启动了新型波音747-8项目,型号定为747-8是因为它和787所使用的多项技术联系紧密,这些技术都将融入这款新飞机。747-8项目包括747-8客机和747-8货机。

波音747-8将用787梦想飞机的技术,以加强747的载客和载货能力,将装备787所使用的通用电气GEnx发动机,提高燃油效率,改进运营经济性,与747-400相比,747-8客机机身加长了3.6米,典型客舱布局下可多容纳34个座位。747-8货机机身则加长了5.6米,载货能力达到140吨。已获得卢森堡的Cargolux和日本货运航空公司18架747-8货机的确认订单。预计2009年第三季度开始交付。

此外,还有几种特殊型号

E-4型: 由B747-200B所改装的空中指挥所型,供美国空军使用,共改装4架。

专机空军一号:由B747-200B改装而成,共生产两架。空军代号VC-25。

波音747-400的基本数据:

翼展:64.4米

机长:70.6米

座舱布局载客:416人

货舱容积:170立方米

最大油箱容量:216840升

最大商载:65吨

最大起飞总重:362~395吨

最大航程:13570公里

动力装置:四台涡扇发动机

可选发动机型号:

☆普惠公司4000系列

PW4062(最大推力:63300磅)

☆通用电气公司CF6-80系列

CF6-80C2B5F(最大推力:62100磅)

☆罗尔斯-罗伊斯公司RB211系列

RB211-524H(最大推力:59500磅)

波音747系列在中国:

截止2006年3月底

中国大陆地区的航空公司共运营着20架波音747系列。

中国国际航空公司18架,其中B747-200F型4架,B747-400C型8架,B747-400型4架,B747-400F型2架;已将B747-SP全部卖出;将200C型改装为200F型货机;减少了400型全客型数量。

中国南方航空公司拥有2架波音747-400F型

此外,中国货运航空公司也有湿租B747货机运营。

中国香港地区航空公司共运营着41架波音747:

国泰航空公司(CATHAY PACIFIC)目前运营着36架波音747。其中B747-200F型7架,B747-400型22架,B747-400F型7架(含1架B747-400BCF);

港龙航空公司(DRONAIR)运营着5架B747-200/300/400F;

地区航空公司共运营着41架波音747:

中华航空公司(CHINA AIRLINES)目前运营着33架波音747。其中B747-400型15架,B747-400F型18架,

长荣航空公司(EVA AIR)目前运营着18架波音747。其中B747-400型15架,B747-400F型3架;

卓尔不凡的波音747

英国与法国在1962年签署协议共同研制协和飞机,1965苏联公布“图-144”的设计,1966年,美国的联邦航空协会选定波音公司研制SST飞机,11年美国人和波音公司宣布放弃SST。?

14年6月17日,法航的一架协和飞机从波士顿飞往巴黎,与此同时,一架波音747从巴黎飞往波士顿。协和到达巴黎,在机场停留1小时,之后再返回波士顿,它依旧比那架747早到达11分钟。?

然而,航空专家认为:“波音747客机是航空史上卓尔不凡的成就,它不是最大的飞机,也不见得是最先进的飞机,747是60年代的设计,尽管历经一再改进,最新型的747在结构和空气动力学设计上仍然和747原型机相去不远。可是在航空史上,很难找到有一种飞机曾经对人类的生活造成如此大的影响。”?60年代初,美国空军提出高负载运输机,要求制造一架能够运载750名士兵或者两辆主力战车飞越大西洋的巨型运输机。波音在竞标中输给洛克希德公司,他们已在研究把巨无霸运输机和高性能引擎民用化的可能。?

当时民航业的老大——泛美航空公司,眼见载客人数年年增长15%,认为波音707已经满足不了要求。道格拉斯的DC-8-60客机威胁波音的地位,它的载客量为270人,航程为4700英里。此种情况下,波音不得不开发新一代大型客机。1965年12月,波音接到了泛美的需求:一架能运载400人、飞行5000英里的飞机。?

747对波音和泛美来说都是一场豪赌,当时泛美董事长崔普对波音总裁艾伦说:“只要你造我就买。”艾伦的回答是:“只要你买我就造。”结果这场豪赌造就了波音的辉煌,而泛美是衰亡的开始。?

在747前,所有客机都是窄体设计,只有单个过道,每排最多6人。波音747一开始就准备双过道的宽体设计以缩短机身长度。波音共考虑了50个方案,泛美要求有全通式的大甲板以方便载货,他们预计未来的空中旅行将是超音速客机的天下,747又大又慢,随时能当作货机。?

1966年4月,泛美航空正式订购25架747,总值5.2亿美元,1969年底交货。波音在西雅图兴建了一座占地43英亩的厂房,它历经扩建,至今仍是世界上占地最广的单一建筑物。当1969年2月,747一号机飞上天空,波音在747上的开发与生产成本超过10亿美元,超过公司本身净值。然而,已有26家航空公司下单订购了150架波音747,每架飞机价值2500万美元(如今一架全新的747—400的价格是1.5亿美元)。?

没过多久,许多航空公司就发觉波音747太大了,大到没有多少航线能够填饱这架飞机。更糟的是,13年石油危机爆发,预期的乘客增长成为泡影,航空燃料价格更在数月间涨了10倍。泛美航空公司手中的现金跟着一架又一架747交机、一班又一班空着的747飞上天空而付诸东流,终于日后的经营不善使之一蹶不振。?

石油危机也让波音公司受损,从12年到16年,波音每年接到的747订单只有20架上下。在747服务运营的头10年,不少航空公司利用其内部空间设置酒吧、休息室或餐厅等豪华设施,但随着乘客数量的增加,空中旅行走向“公车化”。波音747的优点是它能装人,1991年,以色列“所罗门行动”,将埃塞俄亚的犹太人救出即将被叛军攻陷的亚迪斯亚贝巴,一架747—200C装载了超过1200人。当然,最大单机空难的纪录也在747名下,1985年8月12日,日航的一架747SR失事,全机524人仅有4人生还。?

波音747投入商业运营的10年,油价为每桶1.67美元,16年,协和飞机投入运营,油价已升至每桶11.51美元。波音747可以载着4倍于协和乘客的人数,以协和一半的维修成本及燃油成本飞行。747已售出超过1000架,协和生产了16架就不得不停产,显然波音取得了更大的商业成功。

我想了解自2000年到现在的石油股价涨幅情况

1、物品Article

经济活动中涉及到实体流动的物质资料。

2、物流Logistics

物品从供应地向接收地的实体流动过程。根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能实施有机结合。

3、物流活动Logistics activity

物流诸功能的实施与管理过程。

4、物流作业Logistics operation

实现物流功能时所进行的具体操作活动。

5、物流模数Logistics modulus

物流设施与设备的尺寸基准。

6、物流技术Logistlcs technology

物流活动中所用的自然科学与社会科学方面的理论、方法,以及设施、设备、装置与工艺的总称。

7、物流成本Logistics cost

物流活动中所消耗的物化劳动和活劳动的货币表现。

8、物流管理Loglstics management

为了以最低的物流成本达到用户所满意的服务水平,对物流活动进行的、组织、协调与控制。

9、物流中心Logistics center

从事物流活动的场所或组织。应基本符合下列要求:

(1)主要面向社会服务;

(2)物流功能健全;

(3)完善的信息网络;

(4)辐射范围大;

(5)少品种、大批量;

(6)存储、吞吐能力强:

(7)物流业务统一经营、管理。

10、物流网络Logistics network

物流过程中相互联系的组织与设施的集合。

11、物流信息Logistics information

反映物流各种活动内容的知识、资料、图象、数据、文件的总称。

12、物流企业Loglstics enterprise

从事物流活动的经济组织。

13、物流单证Logistics documents

物流过程中使用的所有单据、票据、凭证的总称。

14、物流联盟Logistics alliance

两个或两个以上的经济组织为实现特定的物流目标而取的长期联合与合作。

15、供应物流Supply logistics

为生产企业提供原材料、零部件或其他物品时,物品在提供者与需求者之间的实体流动。

16、生产物流Production logistics

生产过程中、原材料、在制品、半成品、产成品等,在企业内部的实体流动。

17、销售物流Distribution logistics

生产企业、流通企业出售商品时,物品在供方与需方之间的实体流动。

18、回收物流Returned logistics

不合格物品的返修、退货以及周转使用的包装容器从需方返回到供方所形成的物品实体流动。

19、废弃物物流waste material logistics

将经济活动中失去原有使用价值的物品,根据实际需要进行收集、分类、加工、包装、搬运、储存等,并分送到专门处理场所时所形成的物品实体流动。

20、绿色物流Environlnental logistics

在物流过程中抑制物流对环境造成危害的同时,实现对物流环境的净化,使物流得到最充分利用。

21、企业物流Internal logistics

企业内部的物品实体流动。

22、社会物流External logistics

企业外部的物流活动的总称。

23、军事物流Military logistics

用于满足军队平时与战时需要的物流活动。

24、国际物流Interrational logistics

不同国家(地区)之间的物流。

25、第三方物流Third一part logistics (TPL)

由供方与需方以外的物流企业提供物流服务的业务模式。

26、定制物流Customized logistics

根据用户的特定要求而为其专门设计的物流服务模式。

27、虚拟物流Virtual logistics

以计算机网络技术进行物流运作与管理,实现企业间物流共享和优化配置的物流方式。

28、增值物流服务Value一added logistics service

在完成物流基本功能基础上,根据客户需求提供的各种延伸业务活动。

29、供应链Supply chain

生产及流通过程中,涉及将产品或服务提供给最终用户活动的上游与下游企业,所形成的网链结构。

30、条码Bar code

由一组规则排列的条、空及字符组成的、用以表示一定信息的代码。

同义词:条码符号bar code symbol

31、电子数据交换Electronic data interchange (EDI)

通过电子方式,用标准化的格式,利用计算机网络进行结构化数据的传输和交换。

32、有形损耗Tangible loss

可见或可测量出来的物理性损夫、消耗。

33、无形损耗Intangible loss

由于科学技术进步而引起的物品贬值。

由于美伊战云密布,加上委内瑞拉发生罢工,国际油价在元月21日一举创

出两年来新高,达到每桶31.21美元,二月原油期货合约同时飙升,一举突破

了每桶35美元的大关。而欧佩克前曾警告说,如果美国打响伊拉克战争而

伊拉克又放火烧毁其油田的话,国际原油价格可能会升至每桶100美元。

油价居高不下的原因,一是欧佩克增加的产量不足以填补委内瑞拉出口锐

减造成的供应缺口;二是市场担心美国对伊拉克发动战争将影响来自中东地区

的原油供应。只要这两个因素存在,2月份油价就可能涨到每桶35美元或更高

,而一旦美国对伊动武,油价可能会超过1991年海湾战争期间创下的每桶40美

元。

国内产油股企业股价已经闻风而动,元月21日,辽河油田揭竿而起,一度

涨停,中原油气和石油大明也紧紧跟随。元月24日,石化股发力, 上海石化

以涨停报收,扬子石化也有6%以上的涨幅。

那么,国际油价上涨的时间会持续多久?国内成品油价格会否大幅上涨?

相关上市公司所受影响有多大?

大多分析人士都认为,一季度国际油价将持续目前每桶30元左右的价格。

一方面,欧洲与北美目前正处冬季,原油需要量较大,另一方面,由于伊拉克

问题具有很大的不确定因素,各国都在加大石油储备量,因此,原油价格短期

内回落的可能性不大,一旦战争暴发,油价很可能出现瞬间冲破每桶40元的情

形。

不过,这种局面不可能持续太久,欧佩克决定从2月1日起,除伊拉克外的

10个成员国将每天增产原油150万桶,使日产最高限额从2300万桶增加到2450

万桶,不过,这对稳定国际油价将起到积极的作用。另外,现代的战争特点是

准备充足,时间不长,比如在海湾战争期间,国际油价仅在很短的时间报价达

到了40美元/桶,很快就回落到正常水平,而在伊拉克和科威特战争期间,国

际油价也在10多美元/桶之间徘徊。这是因为产油国目前的协调能力很强,能

够在战争期间控制价格。因此,从这种意义上来说,国际油价目前应处于其波

动周期的顶部。

至于国际油价走势对国内油价的影响,有分析人士认为,国内油价爆涨可

能性不大,根据以往的经验,即使美伊战争爆发,国内油价也未必跟随暴涨,

如在海湾战争期间,国际油价达到每桶40美元,国内油价也没有很强的反应,

在伊科战争期间也没有出现国内油价暴涨的局面。

这是因为尽管石油价格已经和国际接轨,但是目前还属于国家可调控管理

范围。

翻开近3年来国内汽柴油价涨跌记录,发现90号汽油零售价最低时为2.29

元,最高时为3.10元。跌幅最大时达两位数,为10.7%,而涨幅最大时仅为9%

分析人士认为,这是因为国内已建立分步到位的汽柴油价涨跌调控机制,

且中石油和中石化两大集团原油和成品油库存已控制在1000万吨左右。如果开

春美伊开战,国内汽柴油价也只可能跳“小步舞”———逐步、小幅调整。

因此,从这种意义上来说,在相关的上市公司中,原油开企业将成为国

际油价上涨的最直接受益者,如中原油汽、石油大明、辽河油田,中国石化由

于有70%的利润来源于原油开,今年一季度业绩也将受益。另一方面,原油

价格上涨,会使国内的炼油厂和石化厂感觉到成本压力,因为原油是作为原料

,如果不将这种成本转移出去的话,这些炼油厂和石化厂的利润空间就会减少

。从这种角度来说,炼油与石化类上市公司所受的影响,充满了不确定性。

(水 木)(证券时报)

美伊战争对油价影响深远

“美国攻伊”是“打击庄家” 翻开19年以来的世界油价走势图,可以

发现一个现象,这就是近25年来世界油价的几次大起大落,都与伊拉克有着直

接的关系。 为了谋求对海湾地区———这个“世界油库”的支配权,

伊拉克先是在1980年9月发动了旷日持久的“两伊战争”,之后又在1990年8月

入侵科威特,引发“海湾危机”。这两次大规模的战争,与目前正在发生的“

美伊危机”,无一例外地造成世界油价的巨幅波动。如果把“世界油价”当作

一只股票,那么伊拉克无疑是其中最出名的“庄家”。

今后3年油价重心下移 如果美国战胜并控制了伊拉克,世界石油市场的

力量对比将发生根本改变,可能形成OPEC、美国利益集团(包括伊拉克、英国

等)与俄罗斯(包括前苏成员)三强各占37%、20%与15%的局面。在美国的

控制下,如果伊拉克的原油日产量每增加150万桶/天,OPEC在世界石油市场的

份额就将下降2个百分点, OPEC成员为了稳定各自的石油收入,可能选择“价

格战”。(李 晨)

石油石化股闻风而动

申银万国证券研究所 李晨

慎买石油股

欧美市场石化股的走势,不会简单重现于国内股市。

从市场环境分析,国内股市目前尚处于熊市之后的平衡市,整体略微偏弱

;与此同时,国际石油价格高于30美元/桶,继续大幅上涨的空间有限,因为

就算上涨到40美元/桶以上,价格变化率也就30-40%,根据对英美市场的历

史表现分析,在“高位上涨段”买入石油股,就算油价仍有30-40%的涨幅,

油股指数的收益率水平也比较低,并且风险比较高。所以,在目前原油价格处

于30美元/桶以上的高位时,应慎买石油股。

石化股影响各异

中原油汽、辽河油田、石油大明作为原油开企业,将直接受益于油价上

涨,其近期的股价也有提前反应的迹象。但由于原油价格上涨,中下游石化产

品的价格亦会上涨,其对石化企业的影响,主要体现在原油价格与中下游石化

产品的价差变化上。

数据显示,原油价格高时,价差水平未必低;而原油价格低时,价差

水平未必就高。

目前,国内石化企业基本可以分为三类,一类是单纯炼油的企业,如茂名

炼厂、石炼化、锦州石化等;一类是纯化工业务的企业,如齐鲁石化等;还有

一类就是综合石化,即有炼油又有化工,比如上海石化、扬子石化等。

对于单纯的炼油企业而言,影响其效益的关键是,原油与成品油价格的价

差,一般可以通过将成品油出厂价,按不同油品产量进行加权平均,减去原油

成本,得出炼油价差。国内炼油价差在2002年逐季走高,预计2002年炼油股业

绩将有明显提升,大炼厂将更为明显,比如茂炼转债,2002年中期为-0.044

元/股,三季度为0.06元/股,全年预计为0.20元以上,上升态势明显。值得注

意的是今年1月份,由于原油价格上涨,而国内成品油价格未作调整,炼油价

差环比下降明显,可见油价上涨对炼油企业的影响可能较为负面,当然炼油业

同比仍增长了18%,可继续谨慎看好。

对于纯化工业的企业,影响其效益的关键是石脑油与中下游石化产品的价

差,石脑油,又名化工轻油,是炼油的产品、但却是化工的主要原料。各主要

石化产品与石脑油的差价在2002年下半年以来,逐季增长明显,2003年1月,

继续保持明显增长的态势,所以,目前可看好纯化工业务的盈利前景。值得注

意的是,齐鲁石化主营产品聚乙烯(HDPE、LDPE等)的化工价差在2002年2季

度冲高后,3、4季度持续下降,预计2002年公司业绩将可能出现亏损,但是

2003年1月,聚乙烯等产品的价差水平迅猛增长,预计公司2003年盈利将有明

显改观。

对于综合类石化企业,2002年主要得益于炼油价差的上涨,业绩普遍出现

大幅增长,2003年,预计将主要凭借化工毛利的提升,来推动盈利水平继续增

长。2002年,上海石化与扬子石化,分别大幅扩张了炼油产量与乙烯产量,大

幅增长的产能,不仅会带来商品量的增长,而且降低了单位成本,提升了毛利

水平。所以,上海石化、扬子石化等综合类石化股今年的盈利前景可继续看好

西方经验油价升不一定带动股价升

申银万国证券研究所 李晨

为了研究油价上涨对石油股的影响,我们选取20年内3次油价主要的上涨

阶段:“1990年6-10月”、“1999年1月到2000年9月”与最近的“2002年1月

-2003年1月”。

我们将上述三个时间段按照原油价格涨幅的中间值,分别分为“低位上涨

段”与“高位上涨段”两段,例如,将1999年1月到2000年9月的持续大幅上涨

阶段,以涨幅中间值23美元/桶价格分为“低位上涨段”(即从11美元涨到23

美元)与“高位上涨段”(即从23美元再涨到35美元)两段。

现将这6个上涨阶段的原油价格涨幅,以及英国与美国市场石油股指数的

绝对收益率与相对收益率水平,分别列于下表。我们认为上涨中的石油价格与

石油股价格存在以下两条简单的规律,即推动石油股价格的是“原油价格变化

率”而非油价本身,此外,不同的市场环境下,石油价格对石油股价产生的影

响也会不同。

原油价格变化率决定石油股价

在上述三个油价上涨阶段中,不论英国市场,还是美国市场,不论是绝对

涨幅,还是相对涨幅,“低位上涨段”对应的石油股指数表现,均优于相应的

“高位上涨段”。此结果表明,影响石油股指数收益率的主要是———“原油

价格的变化率”而非实际的原油价格数值。这一点,在比较石油股指数的绝对

涨幅中更为明显,比如在上表的2组中,低位上涨段与对应的高位上涨段相比

,前者的原油价格涨幅是后者的两倍,与英美石油股指数绝对涨幅对应的比例

相近,均为2倍左右。

当油价高于28美元/桶以上,英美市场石油股指数普遍出现“滞涨”。比

如1990年的8-10月,以及2002年的11月至今,均出现原油价格在30美元/桶以

上继续冲高的过程中,石油股指数却出现“滞涨”的情况,如果原油价格高位

震荡中出现阶段性回调,出现负的变化率,石油股指数将会随之下跌。

市场环境的影响

不同的市场环境,石油股跑赢大盘的表现也不同。

牛市中,油价大幅上涨,轻易的推动石油股跑赢大势,以2组数据为例,

其中“低位上涨段”由于更高的变化率,石油股指数相对涨幅是“高位上涨段

”的3倍(超过变化率倍数);

在熊市或弱平衡市中,只有油价处于“低位上涨段”时,才能有效的推动

石油股跑赢大盘。以1组与3组数据为例,“低位上涨段”对应的油股指数相对

表现,要远远强过“高位上涨段”的表现。

只有在“低位上涨段”买进石油股,才能更有效地跑赢大势。也就是说,

在平衡市或熊市中,就算预期油价将大幅上涨,在30美元/桶以上高价区买进

石油股的收益率也比较低。

海湾战争时期油价与英国油股表现

不论从任何角度衡量,与目前“美伊危机”情形最具有可比性的,无疑是

12年前的那次“海湾战争”。

“海湾战争”前后,正是欧美市场的熊市,美国市场标准普尔500指数,

从1990年6月的370点左右,一路下跌至1991年1月海湾战争爆发时的310点,半

年跌幅16%,这一点,不仅与现时欧美股市相近,而且也与中国股市相近,国

内证券市场亦从2002年6月的1700多点,下跌至目前的1450点左右,跌幅也在

16%左右。

所以,分析1990-91年间的那次“海湾战争”前后石油股指数的收益率情

况,对中国市场具有一定的参考意义。

为了研究具有一定的可比性,我们选择英国的石油股指数作为研究对象。

我们设分别在1991年1月17日“海湾战争”爆发前的一周、半个月、一个月

或是三个月、半年等时点买入英国石油股指数,并且分别持有到1991年的1月

10日或者1月24日,即在战争爆发前后各一周的时点上,卖出石油股指数。

研究上表,有两点参考较有价值:买入时机宜早不宜晚。只有在开战前6

个月以前,即在1990年7月底前,买入石油股指数,可以获得相对大盘为正的

收益率,而在战前3个月到战前一周买入石油股指数,其绝对与相对的收益率

均为负数;介入时,油价水平宜低不宜高。

伊拉克的产量增长将改变世界石油供需关系 单位:万桶/日

平均增速% 2003F 2004F 2005F 2006F

82-01 92-01

世界需求 1.14 1.46 7750 7860 8050 8250

世界供给 1.16 1.47 7600 7720 7950 8080

伊位克产量* 150 300 500 750

预计世界供给富余* 0 160 400 580

美伊战争三种预期对油价的影响 单位:美元/桶

情形 概率 未来3-5年油价运行区间 油价中枢

A 战争没有发生 25% 18-24 21

B 战争了,但美国没赢 5% 22-28 25

C 战争了,但美国赢了 70% 17-21 19

平均期望 17-21 19.8

2002-2006年布伦特原油均价预测 单位:美元/桶

2002F 2003F 2004F 2005F 2006F

原油均价区间 24.9 20-23 17-21 16-20 18-22

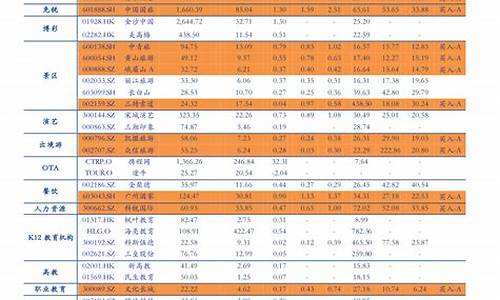

四家油股基本情况

名称 代码 简要点评

辽河油田 000817 公司总股本11亿,流通股本2亿,年原油产量在80万吨左右,所

产原油油质偏低,国际参考油价为印尼杜里原油.2001年EPS

为0.32元,2002年预计为0.38元,同比增长18%,由于目前油价

水平远远高于2002年1季度的水平,预计公司今年1季度业绩

同比仍有明显的增长

中原油气 000956 公司总股本8.16亿,流通股本2.04亿,年产原油60万吨左右,

所产原油油质较高,国际参考油价为印尼米纳斯原油.2001年

EPS为0.624元,预计2002年基本与上年持平.预计公司今年1

季度业绩同比明显增长,而全年业绩同比下降

石油大明 000406 公司总股本3.64亿,流通股2.66亿,年产原油约40万吨,所产

原油油质适中,国际参孝油价为印尼辛塔或米纳斯原油。

2001年EPS为0.55元(送股摊薄后),预计2002年基本与上年持

平或略低.1季度与全年判断同上

中国石化 600028 公司总股本867亿,流通股A股28亿,年产原油3800万吨,而且

具有1.3亿吨/年原油加工能力.原油总体品质中等,国际参考

油价为印尼辛塔原油.2002年业绩预计为0.165元/股,2003年

预计将受益于化工毛利的上升,业绩同比增长10%左右

近20年内油价涨幅较大阶段英美油股指数的表现

组别 时间阶段 原油价 油价 英国市场指标涨幅% 美国市场指标涨幅%

格起止 涨幅% 大盘 油股指 油股指 大盘 油股指 油股指

数绝对 数相对 数绝对 数相对

1低 90.6-90.8 15to28 81 -6.9 8.3 15.2 -7.5

1高 90.8-90.9 28to41 46 -9.7 -8.7 1 -5

2低 99.1-99.10 11to23 110 4.8 25.4 18.6 -4.4 12 6.7

2高 00.1-00.9 23to35 55 5.8 11.2 6.5 5.5 6 2.5

3低 02.1-02.5 20to26 30 -0.6 7.9 8.3 -6 6.2 12.5

3高 02.5-03.1 26to32 23 -27 -29 -2 -16 -17 -1

注:以上六个时间段,最近20年来主要的几次油价上涨阶段,其中时间阶段1

和2为海湾战争时期;原油价格指布仑特原油价格,油价涨幅指对应时间阶段内

的涨幅

买入点 开战后一周卖出 开战前一周卖出

油股指 油股指 大盘指 油价 油股指 油股指 大盘指 油价

数绝对 数相对 数变动% 变动 数绝对 数相对 数变动% 变动

收益率% 收益率% 收益率% 收益率%

战前一周 -4.5 -3.5 -1 -22

战前半月 -9.2 -2 -7 -23 -4.9 -3.8 -1.1 -1.3

战前1个月 -7 -3 -4 -25 -2.7 0 -2.7 -4.7

战前3个月 -8.5 -8.5 0 -46 -3.9 -5 1.2 -27

战前6个月 -12.1 2.6 -15 18 -6.7 7.6 -14.3 52

注:上表设在1991年1月17日海湾战争爆发前不同的时间点买入英国石油股指

数,并分别在开战争前后一周卖出石油股指数,对应的指数收益率水平,并且包

括石油股的分红

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。