原油价格趋势高盛_原油价格高点

1.2015年全球经济趋势是怎样的?

2.国内成品油价格近期将会下调吗?

3.为什么原油价格下跌塑料会涨

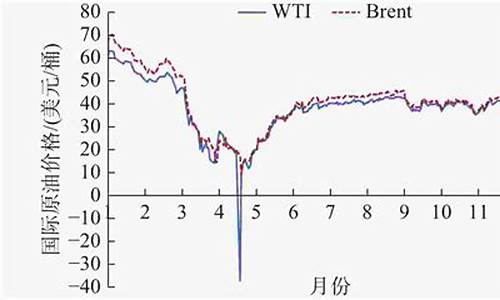

2015年油价一路下行受到多重因素的影响。最主要的因素之一就是市场供求关系失衡。世界经济复苏缓慢,导致国际原油市场的需求疲软。欧佩克为了维护其市场份额,自2014年年中起维持较高的产量配额,拒绝通过减产调控国际油价。与此同时,美国页岩油产业发展迅速,美国原油产量和原油储备不断增加,给整个原油市场带来更大利空。

随着价格的下跌,过去一年对国际石油行业而言也充满了艰辛。油价持续走低,迫使各大石油巨头开始“节衣缩食”,投资大幅减少、裁员潮频现,上游开行业的生存压力骤然提升。对于美国页岩油产业而言,受到欧佩克的打压,其生存空间被不断压缩,今年10月份,美国页岩油开钻机数已经较去年同期下降了将近一半,这一趋势在年末仍在持续。

价格战与市场份额

从2014年6月欧佩克部长会议开始,国际原油市场份额大战拉开序幕。随之而来的便是已经持续将近一年半的价格单边下跌。欧佩克为了维持自身的市场份额,打压美国页岩油产业,不惜牺牲自身利益,将产量维持在高位,以压低油价。虽然这一“招数”在外界看来算是“杀敌一千,自损八百”的“自杀式”策略,但在维护市场份额方面,欧佩克基本达到了预期目的。美国页岩油产业迅速发展的势头受到了一定程度的遏制,这给了欧佩克一个喘息之机。

目前,欧佩克成员国的原油产量占到全球原油产量的三分之一左右,仍处于主导地位。但近两年非欧佩克产油国特别是美国原油产量的不断增加,使国际原油市场格局正在改变,其特点是欧佩克对国际油价和国际原油市场的主导能力逐渐减弱,市场正在逐步脱离欧佩克对油价的绝对掌控,转而在欧佩克和非欧佩克产油国之间寻找平衡。

市场分析人士认为,虽然目前欧佩克和非欧佩克产油国都在为过低的油价“埋单”,但以沙特为首的欧佩克近两年所取的策略显然收到了显著的成效。数据显示,2014年非欧佩克产油国的增量基本维持在240万桶/天的水平,但最新的预测显示,明年非欧佩克产油国的产量将开始逐步缩减。国际能源署的预测显示,明年美国原油产量也将减少至1240万桶/天左右的水平。

分析指出,明年欧佩克“牺牲价格换份额”的策略将开始逐步见效。但是全球需求增长乏力却是欧佩克无法改变的一个现实。

供需关系平衡难

供需关系始终是决定市场和价格的重要因素。在国际原油市场中,近两年一个平衡的供需关系始终没有出现。这也是导致国际油价在过去一年半中一路下跌的重要原因。供大于求始终主导着国际原油市场。在这种供求关系下,油价除了下跌没有别的选择。

12月,国际能源署发布的展望报告指出,2016年全球原油需求增长将维持在120万桶/天,增速较此前日增130万桶的预测有所放缓。国际能源署署长比罗尔表示,明年国际油价仍然面临较大的压力。

数据显示,欧佩克成员国11月份的产量已经上涨到了3173万桶/天的高位,略高于该组织对外公布的产量上限。明年伊朗将随时回归国际原油市场,这部分产能无疑将给已经失衡的供需天平再添一个沉重的砝码。

2016年充满挑战

近来,一项牵动市场神经的预测来自高盛集团,其公布的报告指出,明年国际油价将有可能跌至20美元/桶。虽然不少市场分析人士认为高盛的预测过于极端,且市场也希望能够在明年迎来油价的缓慢回升,但近两周来市场的表现却大有验证高盛预期之势。欧佩克最后一次部长会议结束后,市场分析人士对明年国际原油市场最普遍的预期是“充满挑战”。

最大的挑战可能莫过于国际社会对伊朗的制裁将逐步取消,伊朗的原油产能将在明年回归国际市场。这部分产能对国际市场的供需平衡是相当大的压力。

另外,美国页岩油产业虽然暂时受到了一定冲击,但相关企业正在通过技术升级努力降低开成本,一部分有实力的页岩油开企业仍具有较强的生命力,能够在冲击之下继续发展,随着本轮产业冲击的结束,美国页岩油开中长期仍将呈现出上升趋势,这一趋势将会进一步加剧全球市场供需失衡的局面。

在持续供大于求的市场环境下,国际油价明年迅速回升的可能性微乎其微。市场分析人士普遍认为,在2016年中,油价可能会触底并开始回稳,年末油价将有可能稳定在60美元左右的区间内,但此前国际油价仍将继续在低位徘徊相当长一段时间。

当然,对于全球经济复苏而言,低油价将会帮助企业有效降低成本,将更多投资用于其他业务领域,从而间接助力经济复苏。对消费者而言,能源开支降低和低油价将会进一步刺激消费,拉动内需,推动经济增长。

2015年全球经济趋势是怎样的?

一、大国(列强)高盛、花旗、摩根斯坦利、摩根大通的幕后操控.二、高速发展国家的经济拉动三、石油输出国组织的产量控制四、人类需求的进一步变化五、石油越来越少了。六 石化双雄的垄断经营。 因为国际原油一直在涨,在2008年金融危机爆发之前,国际原油曾经创出过146美元的价格,是金融危机爆发才跌下来的,曾经跌倒40美元左右。随着世界经济的复苏,需求的加大,国际原油会重返高位。我国对进口石油的依存是55%,所以国际原油涨价就会影响我国的进口价格。 因为国际原油一直在100美元左右徘徊,上次调价是是92美元86美元。 发改委定价机制规定22天移动平均价超过4%就要上调成品油价格。 由于过春节才推迟了涨价。

国内成品油价格近期将会下调吗?

当前,国际金融危机已经过去6年多时间,但全球经济依然并不平静,各类潜在风险相互交织,并折射出全球经济的四大显著特点:

首先,全球经济仍难以摆脱深度调整压力,全球已由国际金融危机前的快速发展期进入深度结构调整期。全球经济复苏步伐低于预期,产出缺口依然保持高位,一些国家仍然在消化包括高负债、高失业率在内的金融危机的后续影响。同时,由于劳动力人口老龄化、劳动生产率增长缓慢导致全球经济潜在增速下降,大多数经济体仍需将“保增长”作为首要任务。

而相比之下,全球贸易增长则更为缓慢。根据世界贸易组织(WTO)发布的全球贸易增长最新预测,2014年和2015年全球贸易额增长预期分别下调为3.1%和4%,远远低于2008年金融危机前10年平均贸易年增长率6.7%的水平。而各大国际组织也很可能高再次高估全球经济增速。实际上,2014年已经不是第一次高估经济增速了,IMF对全球经济从2011年以来基本上都是高估的,专门负责美国经济预测的美国国会预算办公室更是从2007年以来每一年下调对潜在产出的估计,这是非常罕见的。基本上,高估经济增速是全球群体性的失误,这很可能预示着潜在经济增速下降将成为全球经济的“新常态”。

其次,大宗商品繁荣周期结束引发价格危机。今年以来,由于供过于求拖累价格,全球大宗商品价格下跌5%左右,这也是2011年大宗商品价格达到峰值后连续第三年出现下滑。特别是随着美国页岩油产出超过OPEC的闲置产能,原油市场的定价机制将主要由美国页岩油的边际成本所决定。美国页岩油生产增加正在给全球能源流动产生越发深远的影响,并削弱OPEC的定价能力。在全球能源供应过剩和“三国杀”式国际博弈中,国际油价更是油价自由落体式的下落,较6月高位跌幅48%,创五年来新低。而由此触发的大宗商品暴跌浪潮,无疑是自2008年金融危机以来最严重的。

第三,各国经济复苏格局分化加剧多重风险。发达经济体和新兴经济体两大板块经济复苏态势不平衡。2008年国际金融危机以来,美国通过三轮 QE

释放流动性,压低国债收益率,推升房市股市价格、并通过财富效应促进经济增长。页岩油技术革新带来的原油生产放量也导致其能源进口依赖度下降,贸易逆差收窄使美国经济走上稳健复苏的轨道。今年三季度美国经济增长率大幅上调至5.0%,创下了过去11年以来之最,10月份失业率回落至5.8%,为六年来新低。欧元区和欧盟三季度GDP环比增长0.2%和0.3%,虽然比二季度稍有改善,但仍处于衰退边缘,欧洲经济很大程度上依然受到货币周期驱动,内生增长动力严重不足。日本经济4至6月的按年化计算,季度环比大幅萎缩了7.1%,“安倍经济学”几乎宣布破产。

世界各国走势分化、结构分化、周期分化导致政策进一步分化。美联储退出量宽、美元步入升值周期,以及主要经济体货币政策分化意味着资金在各个经济体中出现“大进大出”的压力将增大,将会导致全球金融资产价格,加剧导致市场波动率以及多重经济金融风险。

最后,全球经济失衡状况逐步有所减弱。近两年,发达国家要减少经常项目赤字,而新兴和发展中经济体要通过提高国内需求(包括消费和投资),,来减少经常项目顺差,将经济增长的源泉从出口转移到国内需求上,以国际收支账户为主要特征的全球贸易和资本流动失衡已由2006年的峰值缩小了三分之一以上。由于发达经济体仍旧在全球需求中占相当大的比重,所以外部需求疲软会影响到新兴和发展中经济体,尤其是那些以出口为经济增长动力的经济体。

展望2015年,全球经济整体仍将缓慢弱势复苏,联合国预测,2015年全球经济将增长3.1%。世界贸易组织(WTO)预计,2015年全球贸易量将增长4%。联合国贸发会议预计,2015年全球跨国投资规模将从2014年的1.6万亿美元扩大到1.7万亿美元。

然而,2015年全球经济格局受制于三大变量,一是能源和大宗商品下跌导致全球性通缩风险。疲弱的需求,庞大的库存将导致2015年大宗商品价格、国际油价仍难以摆脱持续走低的局面。

二是美元已经进入强势周期,不仅会加速资本外逃,也进一步打压经济,使许多以美元计价的新兴经济体海外债务风险,并推升全球融资成本上升。美联储每一轮QE的退出都会对新兴市场带来巨大冲击,特别是那些具有双赤字、外部融资依赖度高的经济体,容易遭受资本外流和货币贬值的风险。

三是新兴经济体“回溢效应”风险突出。全球主要新兴经济体均受到内部结构调整滞后的困扰。作为赶超型经济,新兴经济体大都取的是增加劳动力投入、加快资本形成以及数量扩张的“要素驱动型”模式。二十年前,大多数新兴经济体依靠全球分工体系深化带动的“斯密增长”创造出规模巨大的全球化红利。而2008年以来的全球深层次调整还将延续,这与国内工业产能过剩、产出缺口不足,将同时并存,随着区域经济一体化的深入和各国贸易联系的不断加强,新兴经济体的“回溢效应”或将更加显著,正普遍面临着为增长放缓倒逼国内改革的重要拐点。

为什么原油价格下跌塑料会涨

据悉,2月9日国内成品油价格将迎来新一轮调整窗口,预计下调是大概率,这是年内首次下调,也是7个多月来的首次下调,预计幅度将超百元,届时春节期出行成本小幅收窄。

1月26日国内成品油价上调落地以来,美国原油产量进一步上升,国际油价下行压力加大。虽然期间石油产品需求数据表现强劲,且高盛集团上调价格预期,为市场带来乐观预期,油价收盘一度走高。但之后,美元触底反弹,同时美国国内活跃钻井平台的激增进一步打压,国际油价再度走跌。

截至2月6日收盘,纽约商品3月交货的轻质原油期货价格下跌0.76美元,收于每桶63.39美元,跌幅为1.18%。4月交货的伦敦布伦特原油期货价格下跌0.76美元,收于每桶66.86美元,跌幅为1.14%。

由此,国内参考的原油变化率由正转负后不断下探,致使本轮调价由搁浅预期转为下跌。卓创资讯数据显示,截至2月6日国内第8个工作日参考的原油变化率为-1.98%,对应的汽柴油下调幅度为106元/吨,已远超发改委规定的50元/吨的调价线。

卓创资讯分析师郑明亚判断,后期从消息面上来看,来自产油国方面的负面消息及美元触底反弹,将会对短线原油的走势形成一定压力。从技术面上来看,后期市场若持续缺乏利好消息注入,欧美原油将极有可能在跌破支撑位后形成一波跌势。由此,国内参考的原油变化率或将继续负值加深,年内油价首次下调的概率亦不断增加。

金联创分析师邹雪莲也表示,截至2月6日第七个工作日,参考原油品种均价为66.53美元/桶,变化率-1.29%,对应汽柴油价格将下调95元/吨。距离调价窗口仅剩三个工作日时间,后期原油仍将维持弱势运行,故本轮油价下调为大概率,这将是年内首轮下调,也是时隔7个多月之后再度下调,预计汽柴油下调幅度将超百元。

据了解,自2017年7月21日以来,国内成品油零售价开启了9次调价窗口,且全部兑现上调。

“虽然本轮零售价下调幅度有限,但零售价长达半年之久的上涨之路终结,对终端用户来说仍然欣喜。并且,本轮下调适逢农历春节,私家车外出增多,出行半径扩大,汽油消耗量加大,出行成本可少量减少支出。同时,加油站仍有优惠,因此出行压力不大。但期期间,物流运输基本停止,柴油价格小跌,对终端影响不大。”邹雪莲称。

受原油价格战的影响,周一全球股市尽黑,塑料期货也全线走低,前两日上调的塑料报价,今日悉数回调,涨转跌只在一瞬间,而一切的导火索直指国际油价。上周五,OPEC与俄罗斯谈崩,无法达成进一步减产150万桶/日的协议,周六,沙特就立马发动“全面油价战争”,大幅调低其不同级别的主要原油定价,削减的幅度至少是20年来最大。

②据相关新闻报道,沙特国有油企——沙特阿美,在欧佩克+大会后就宣布了第一个营销声明。声明文件显示:4月卖往亚洲的原油定价下调4-6美元/桶;4月卖往美国的原油定价下调7美元/桶。此外知情人士也透露,4月沙特的原油产量可能会从本月的约0万桶/日增至1000万桶/日,沙特推出的“自杀式”石油运动带来的直接影响就是原油价格断崖式下跌,而随着原油价格的暴跌,化工期货震荡走低,其中包括塑料期货,今日,L2005低开跌停,PP期货暴跌,受此影响,塑料现货报价也呈现震荡回落,PP市场拉丝价格大幅下探,华东、华北、华南地区拉丝报盘探低150-250元/吨不等,PE线性价格也下调50-100元/吨,场内心态低迷,需求疲软,成交惨淡。

③那么后期原油市场走势如何,对塑料市场的影响又有哪些?首先就原油市场走势来看,业者多认为略显悲观,因为二季度,OPEC+如期增产,国际原油供应将大幅增加,此外,海外肺炎加速蔓延,原油需求减少,因此在供大于求的压力之下,原油价格跌势可见。并且权威研究机构高盛也下调了二季度与三季度布伦特原油价格,预期下调至30美元/桶,并警告布油可能会跌至20美元/通左右,可见,短期原油走势不容乐观。

④那么随着原油价格的下探,塑料市场走势将如何发展呢?从当前塑料期货走势和塑料现货报价情况来看,原油大跌,塑料市场缺乏成本端支撑,且在下游复工速度依然缓慢的背景下,PP、PE价格有大跌预期。但长期来看,无论是PE市场还是PP市场,其行情走势都将回归基本面,虽然当前基本面情况不太乐观,但是随着下游需求的陆续恢复,基本面情况会有好转。从PE市场来看,3月中下旬基本面或有改善,供应上近期有多套装置检修,其次因卫生影响3-4月PE进口量也会减少,需求上3月中下旬棚膜需求将集中爆发,需求会大幅增多。PP方面,虽然库存仍处于相对高点,但目前国内PP装置处于小幅检修周期,并且受肺炎扩散影响,口罩需求增速加快,对聚丙烯有利好影响,其次PP下游复工在即,刚性需求也会逐步恢复,因此PP基本面上也有向好预期。PVC方面,因为国内PVC主要以电石生产工艺为主,需求端主要受管材、型材等影响,因此油价走势对PVC市场影响有限,PVC行情相对较为乐观。

⑤综上,受原油暴跌、期货震荡回调的利空影响,短期PP、PE塑料报价弱势下调,但对PVC行情影响不大,PVC价格延续窄盘整理。长期来看,PP、PE市场走势仍将回归基本面,且随着下游复工刚性需求的恢复,油价走势对PE、PP行情的影响将逐步弱化。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。