5月份粮油价格走势_2021粮油价格

1.目前什么粮食价位多少

2.2013上半年全国粮食价格走势分析,及下半年全国粮食走势预测

1 、2012 年初国际粮食价格略有上升

2012 年1 月和2 月, 除大米之外, 1 月所有主要谷物的国际价格均有所上涨。玉米和大豆涨幅较大, 其主要动力是全球供求平衡紧张和人们对南美洲的收成前景担忧。受玉米价格上涨、俄罗斯联邦出口库存减少以及若干重要产区天气不利等因素影响, 小麦价格也出现上涨。大豆价格反弹是由于南美地区持续的干热天气触发了全球大豆供应紧张的情绪。油世界(Oil World) 下调主要出口国阿根廷和巴西2012 年大豆产量预期共计380 万t。

因此, 供应面紧张提振了大豆市场的人气。相反,大米价格继续呈现下跌趋势: 一方面由于美国农业部(USDA) 供需报告上调了大米期末库存预估, 因国内和出口需求均疲软, 所以供给面的宽松压制了大米市场价格; 另一方面出口国对市场份额的激烈竞争也使得大米价格下降。

2、 2012 年国际粮食价格仍有上行空间

综合以上因素, 虽然受到全球经济复苏缓慢和欧债危机的影响, 国际粮食价格将会受到抑制, 但国际粮食(以小麦、水稻、玉米和大豆为主) 处于供求偏紧状态。近年来受气候变化影响, 极端天气频发给全球粮食供应造成了越来越大的压力。

预计2012 年这种气候状态不会迅速改变, 令市场对供需平衡的预测时紧时松, 造成粮价的震荡; 另外,全球充足的流动性成为推动粮价上涨的重要因素。

与此同时, 一些粮食主产区的粮食贸易政策影响力逐渐增强, 也在一定程度上主导粮价走势。因此, 预计2012 年国际粮食价格仍有上涨空间。

目前什么粮食价位多少

进入第四季度,在通胀预期增强、多元主体抢购、农户惜售心理强烈等一系列因素作用影响下,市场各类粮油价格涨势汹汹,而后在国家政策密集出台的调控下,市场看多氛围减弱,至十一月下旬,粮食批发交易市场各粮油品种价格趋于平稳,走势略有不同。具体情况如下: 大 豆:本旬市场大豆价格走势平稳,目前市场批发价为4640-4940元/吨,较中旬持平。 食用油:在国家不断加大抛储力度及油脂期货下跌的作用下,各油厂挺价意愿减弱,前期走势坚挺的食用油价格略有下滑,目前散装菜油批发价为10000-10200元/吨,散装色拉油为10000-10200元/吨,均较本月中旬下跌150元/吨。深度报道食用油市场基本面状况将支持食用没价格后市进一步走强 一、新年度全球大豆播种面积减少支撑豆油价格 虽然目前油脂油料市场尚未出现供不应求的局面,但从比价关系来看,油脂油料相对于棉花、玉米、白糖等农产品价格仍然处于价值洼地。从比价关系来看,当前美国大豆与玉米期货连续合约的比价约为2.3,低于近几年来的平均水平2.7;美国大豆与棉花期货连续合约的比价约为10.1,而去年同期这一数据是14.4.大豆在与玉米、棉花的比价关系上已处于完全的劣势,在来年的种植面积争夺中将会处于下风。这一点在新年度巴西棉花与大豆耕种选择中已有所反应,巴西农户将部分以前种植大豆的土地改种成了棉花。巴西国家商品供应公司预计2010年巴西棉花播种面积较去年增加多达37%,产量将超过 2006/2007年创下的160万吨的纪录。由于棉花与玉米价格涨幅远高于大豆价格涨幅,从种植效应来看,全球大豆播种面积会受到玉米和棉花面积扩张的影响。2010/2011年度大豆种植面积将无法满足下一年度的强劲需求,这势必导致豆油价格上涨。 二、2010/2011年度中国油菜籽种植面积减少支撑菜籽油价格 国家粮油信息中心监测显示,今年农民种植油菜籽积极性总体不高,菜籽种植总面积可能下降。这主要是因为油菜籽收益低于其他作物,据有关部门统计,2010年长江流域油菜籽种植平均收益为100.6元/亩,较2009年提高35.2元/亩。而长江流域小麦平均收益为158.1元/亩,比油菜籽收益高57.5元/亩,农民种植小麦积极性高于油菜籽。除此之外,油菜籽机械化作业难以大面积推广,近两年持续上升的人力成本也对油菜种植形成不利影响。油菜籽种植面积减少将对菜籽油价格构成支撑。 三、东南亚棕榈油增产速度放缓支撑棕榈油价格 棕榈油是大豆油的主要替代品,在过去的10多年,东南亚国家棕榈油产量呈现出快速增长的态势,这对缓解全球油脂油料供应压力起到了重要的作用。但是今年东南亚国家棕榈油产量转折性地出现增长放缓的现象,这主要是受到2009年“厄尔尼诺”现象的影响,据相关专业人士介绍,2009年所发生的“厄尔尼诺”现象可能将持续到2011年,明年马来西亚的棕榈油产量不会有大幅的改善。土地的有限性与未来气候的多变性将导致东南亚地区油产量不能持续高速增长,这对棕榈油价格将产生支撑。 四、需求刚性增长,油脂市场供需格局转变 USDA报告预计2010/2011年度全球植物油总供给为15675万吨,较上年度增长3.3%,而2010/2011年度全球植物油总需求为14461万吨,较上年度增长4.9%,需求增速快于供给的增速,这直接导致植物油的库存消费比走低。国家粮油信息中心11月的报告显示,2010/2011年度我国植物油总供给为3006万吨,较上年度增长5.9%,而植物油总需求为2750万吨,较上年度增长7.7%.不管是全球还是我国,2010/2011年度对植物油的需求增长速度都快于供给的增长速度,油脂市场的供需格局将出现转换。 综上所述,多种因素不利于三大植物油在新年度的生产,而植物油的刚性需求却不会改变,因此,食用油价格新一轮上涨行情即将展开。</p>

2013上半年全国粮食价格走势分析,及下半年全国粮食走势预测

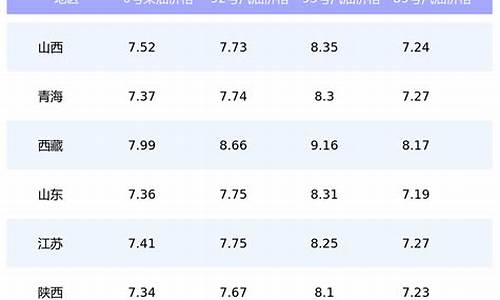

今年,安徽省面对粮食市场化、粮食减产及全国粮食总产的下降的形势,粮食出现了一些波动。我省是一个农业大省,稻谷在我省农业生产中占有重要地位,其产量约占粮食总产量的50%左右。现对前三季度粮价走势及四季度粮价趋势进行一下分析: 一、稻谷生产情况今年农业生产结构仍处于调整阶段,全国大部分地区以发展本地区具有优势的经济作物和农产品为重点,减少了粮食作物的种植面积,同时退耕还林、还草工程的实施,使粮食作物面积进一步减少。从国内粮食生产形势来看,我国2003年水稻产量预计为1.74亿吨,比去年减少74万吨,减幅为0.42%。其中早稻产量预计为2945万吨,同比下降2.8%;中稻产量预计为1.11亿吨,同比下降1.58%;晚稻产量预计为3362万吨,减幅为4.61%。今年安徽省秋粮生产形势:全省预计粮食播种面积为7800万亩左右,比去年相比下降1.58%;粮食总产2489万吨左右,比上年下降10.56%。从安徽合肥、滁州、黄山、马鞍山、宿州等地了解到,以上地区相当一部分水稻光开花不灌浆,濒临绝收。根据有关专家预测,安徽今年中晚稻总产将减产两成以上。二、秋粮收购情况截止10月8日,全省国有粮食购销企业累计收购稻谷28.3万吨,比上年同期57.5万吨减少 50%。其中滁州113209吨,巢?2526吨,安庆33201吨,合肥27460吨,宣城16500吨,池州15435吨,六安13244吨,芜湖10810吨,黄山7980吨。从各地收购情况看,除少数市、县比上年同期略有增加外,大多数市县均比上年减少,且降幅较大。今年我省夏粮及秋粮食收购呈现以下特点:一是粮食产量一减再减,据有关部门统计,夏粮减(6.6%)、早稻减(7.7%)、秋粮还是减(20%),从会上稻产区分析的情况看,秋粮减产将超过20%。预计全年总产只有460亿斤左右,比上年减产90多亿斤,减幅在17%左右;二是老粮库存一降再降。到8月底全省老商品粮库存只有130亿斤,预计到12月底在80亿斤左右(不含新粮);三是新粮收购难上加难。今年夏粮小麦只收了18亿斤,是去年的1/3多一点;早稻收了2亿斤,接近去年的1/2;秋粮又是大幅度减产,收购形势相当严峻。三、前期价格走势情况前三季度,根据全省102个粮油市场价格监测点的监测情况来看,今年1至9月份全省大米市场价格走势:一季度早籼米、杂交米、粳米三种米的平均价格是77.5元/50公斤。二季度三种米的平均价格是78元/50公斤。三季度的平均价格为79.5元/50公斤。其价格一直在77.5元/50公斤-79.5元/50公斤之间波动。分品种看:今年我省1至9月份县以下集贸市场(下同)早籼米一季度的价格69.5元/50督铮?搅?、6、7月份早籼米价格每50公斤分别上涨了2元、1.5元、3.5元,到了9月份早籼米的价格维持在到72元的价位上。总体来看早籼米的销售形势看好;杂交米(晚杂)是我省大众化的粮食商品,市场销路平稳,没有出现大的波动,每50公斤杂交米的价格,稳定在76.5元—77.5元之间;粳米是粮食市场上的主流产品,今年以来县以下集贸市场的粳米价格一直稳定在每50公斤86元至86.5元的水平上,粳米价格比较稳定,没有大的波动。 四、四季度稻谷市场价格走势预测中、晚稻谷市场。我省中、晚稻谷的产量占稻谷总量的90.6%,今年的中、晚稻谷产量预计比去年实际产量将下降两成以上。今年单季杂交稻收购价格在去年的基础上将稳中趋升。具体品种价格是:中晚稻收购价在由开磅时的51元/50公斤,已上涨到10月下旬的53元/50公斤,粳稻收购价在54元元左右。我国稻谷播种面积和产量连年减少,这几年随着农业种植结构的进一步调整以及国家退耕还林等政策的实施,加之自然灾害影响,预计今年稻谷产量会继续呈现降低的趋势。有鉴于此,粮食供需格局将会发生逆转,产需出现较大缺口,这将会对今年单季杂交稻收购产生一定的影响。主要理由是:一是收购主体增加,竞争激烈。我省放开了粮食收购市场,各种成分的收购主体加入到粮食收购行列;特别是经济发达的沿海地区到我市参与粮食收购,无疑将会给粮食收购市场造成巨大冲击。二是全球大米库存量降低,导致国际米价上扬。据联合国粮农组织称,近期世界大米库存急剧降低,推动国际市场大米价格飙升至近两年高点,从而刺激国内大米经销企业出口。三是中央和地方储备粮轮换正在展开。2003年中央储备粮的轮换已经下达,近期中央和地方正在抓紧进行稻谷的轮入工作。各地对早稻储备粮没有完成的将改作储备单季杂交稻品种。从国有企业粮食购销价格来看,前期全国主要城市红小麦、混合麦和早籼稻的收购价格也先后扭转了2002年下半年以来的持续下跌局面,8月上旬收购价格同别上涨4.24%、0.40%和2.99%。此外,从3月份开始,原粮销售价格全面回升,8月上旬,除粳稻原粮销售价格同比下跌7.25%外,红小麦、白小麦、混合麦、早籼稻、晚籼稻、玉米和大豆的原粮销售价格比去年同期分别上升了7.54%、1.80%、4.31%、1.59%、2.27%、1.40%和13.39%。今年我国粮食购销市场化改革进一步深化,作为全国粮食主产区的安徽、河南、河北等省也在省内部分地市或者全省范围内开始推进粮食购销市场化改革工作

内容提示:美国农业部预计2012/13年度全球小麦产量为6.72亿t,比上年度减少3.19%;需求量为6.82亿t,比上年度下降2.01%。

2012年上半年,国际市场粮食价格总体运行平稳,个别品种出现一定幅度波动,6月小麦、玉米和大米价格水平均与2011年12月基本持平,小麦和玉米价格低于2011年同期水平,大米价格同比有所上涨。从下半年来看,全球经济大环境、粮食产需关系等两大因素将对国际粮价产生抑制性影响,预计国际市场粮价总体呈小幅波动运行态势,应着重关注小麦市场的变动。

2012年前6个月,国际市场玉米价格总体呈小幅震荡下跌走势;小麦价格在5月中旬因美国西部平原、乌克兰和俄罗斯等小麦种植区出现干旱天气,价格一度大幅上升17%,但随着天气因素炒作降温,下旬开始明显回落;主要受收储政策的影响,泰国市场大米价格5月明显上升,从每吨490美元上升至556美元,升幅13.5%。6月,美国硬麦FOB价、芝加哥软红冬小麦期货价分别为302美元/t和233美元/t,同别低9%和10%;美国玉米现货、芝加哥玉米期货价分别为246美元/t和232美元/t,同比下降10%和18%;泰国大米(含碎25%)出口价格、芝加哥糙米期货价格分别为560美元/t和333美元/t,同别上涨16%和6%。

全球粮食产需关系总体改善、全球经济走势不稳是主导2012年以来国际粮价走势的两大主要因素,而从下半年来看,两大因素仍将抑制国际粮价上升,总体仍将继续小幅波动运行。

6月底,欧盟会议达成巨额经济刺激,欧债危机似乎取得了比预想中更好的进展,但是当前欧美国家经济发展的深层次问题仍未得到根本解决,发展中国家经济数据不佳,全球经济持续向上发展的动力仍然不足,这必将导致国际商品价格下半年仍会出现较大反复,一些机构所预期的反弹之旅将可能低于其期望,这一大背景将对国际粮价产生抑制作用。

从全球粮食市场的产需关系上看,2011/12年度(当年10月至次年9月)全球粮食产量增加,总产量略高于需求量,其中小麦产需基本平衡,玉米、大米产量略高于需求量;粮食库存消费比维持较高水平。根据美国农业部的报告,2011/12年度全球粮食产量较上年度增加4.82%,达到23.03亿t,略高于需求量0.17%,逆转了2010/11年度产不足需的局面,库存提高0.9%至4.62亿t,库存消费比达到20.1%,因此,从目前到2011/12年度结束,全球粮食供应是有保障的,粮食价格不会出现太大变化。

从10月开始的新的粮食生产年度来看,全球粮食继续增产,产量连续两年高于需求量,而且过剩量还略有扩大,库存消费比维持在20.3%的高位,全球粮食市场产需关系较上年度继续好转,这将从供需和市场预期两方面对国际粮价产生抑制作用。

根据美国农业部的预测报告,2012/13年度世界谷物产量预计为23.70亿t,比上年度增加2.91%;需求量为23.55亿t,比上年度增加2.43%,过剩量由上年度的411万t扩大至1533万t;库存量为4.78亿t,提高3.32%。其中,小麦产量低于需求量,玉米产量高于需求量,大米产需基本平衡;期末库存量为4.78亿t,比上年度提高3.32%。粮食市场的这一产需关系有利于维持价格的稳定。

后期国际粮食价格应主要关注小麦。从产需上看,2011/12年度全球小麦处于紧平衡状态,但预计新年度小麦产量将下降,产不足需,库存下降明显。

美国农业部预计2012/13年度全球小麦产量为6.72亿t,比上年度减少3.19%;需求量为6.82亿t,比上年度下降2.01%。期末库存为1.86亿t,比上年度下降5.01%。目前,北半球冬小麦正处于收割期,由于前期天气情况不理想,一些机构预期产量仍有下调的可能,而今后春小麦将进入生长的关键时期,市场将可能利用天气情况进行炒作。此外,从以往情况看,每轮粮食价格上涨的周期,都有一个品种率先上升,而且涨幅领先,其中小麦领涨的次数为多。2012年适逢小麦产需关系紧张,具备上升的条件,应该给予关注。

来源:://.ibaogao/news/040G120512013.html

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。