今日大豆油价格走势行情图_今日大豆油价格最新行情现货

1.大豆油未来三个月是否还涨价

2.当前食用油价格走势

1、大豆油价格行情走势图2021年12月表现为压榨成品大豆油价格为9622元/吨。2021年11月,压榨成品大豆油价格同比增长率为19.44%,增速低于下文报表中的平均值30.661%, 增速承压。

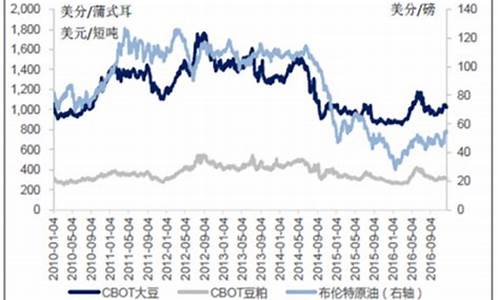

2、豆油期货价格持续上涨,8个月累计涨幅近50%。作为豆油加工的原料,近期大豆的进口量明显增长,数据显示,2020年前11个月,我国进口大豆总量达9280.3万吨,同比增长17.5%,并且连续六个月刷新单月历史同期纪录。

3、从去年开始,世界各地其实就面临一定程度的农业种植趋缓的趋势,这是因为受到疫情的影响,各地的生产其实都受到了比较严重的冲击,再加上本身的世界航运受到问题必然会导致农产品这种大宗出口产品出现一定的问题,所以我们可以从去年开始就已经预料到了,整个油料市场会有可能出现的问题,毕竟对于中国来说我们大部分的口粮都是自给自足的,只有类似于油料作物这种需要大规模的进口,所以在面对大规模进口的时候,以及世界所面临的同样的农业问题,必然会有一定的冲击,所以在这样的情况下,豆油出现一定程度的价格上涨完全是意料之中的事情。至少在当前疫情没有在全球范围内得到缓解的情况下,这个问题想要得到彻底解决还是相对困难的,这是一个宏观的趋势。

1、根据央视财经1月17日的报道,从去年开始,国内食用油价格持续上涨。河南省某粮油批发商告诉记者,从2020年年初到现在,菜籽油价格一直在上涨,豆油、棕榈油价格也相继跟涨。目前,大豆油批发价格较去年上涨了20%以上。其中菜籽油价格领涨,批发价格涨幅也最大。据了解,我国取消油菜籽临储政策后,逐步推动菜籽油去库存。目前,菜籽油库存消化完毕,市场供应总体偏紧。另外,菜籽油价格上涨还受土地和劳动力等因素制约,国内油菜籽增产空间有限,而且以小油厂、小作坊生产浓香菜籽油为主。

2、加拿大是我国最大的油菜籽进口来源地,由于其油菜籽中曾检出有害物质,国内企业进口油菜籽较为谨慎,油菜籽进口量下降。2020年1月份至10月份,我国油菜籽进口总量为243.4万吨,处于历史偏低水平。

大豆油未来三个月是否还涨价

一、2021大豆油价格及最新行情:

1、大豆油行情:压榨成品大豆油:等级:一级

2、价格:

山东日照豆油市场:9650元/吨

山东济南豆油市场:9600元/吨

山东博兴豆油市场:9650元/吨

山东青岛豆油市场:9600元/吨

山东青岛豆油市场:9600元/吨

山东龙口豆油市场:9600元/吨

一、12月9日,最新数据显示Omicron变异株的传播性或是德尔塔的4倍,令市场对需求前景的忧虑再起,叠加股市及部分经济数据走低,国际油价下跌。NYMEX原油期货01合约70.94跌1.42美元/桶或1.96%;ICE布油期货02合约74.42跌1.40美元/桶或1.84%。中国INE原油期货主力合约2202涨2.9至472.8元/桶,夜盘跌4.4至468.4元/桶。国内商品期货夜盘收盘多数上涨,豆油跌超1%,焦炭、淀粉等小幅下跌;菜粕、郑煤等涨超1%,玻璃、豆粕等小幅上涨。

二、

1、今年豆油价格上涨幅度较为明显,从驱动上看,主要有棕榈油因缺乏劳工导致的减产、美国生物柴油政策带来的植物油消费增加、加拿大菜籽因高温干旱导致的大幅减产等。国内棕榈油、豆油、菜油三大油脂进口利润倒挂较为严重,进口积极性低,而国内需求又较为旺盛,结果是三大油脂库存不能快速库存积累,现货价格不断走高。

2、从全球油脂供需来看,未来可能导致油脂下跌的两大因素有:原油价格大幅下跌和棕榈油产量增加。原油价格如果下跌,会导致整个大宗商品估值降低。随着原油价格的下跌,生物柴油相对成本提高,不利于生物柴油的消费,从而导致油脂价格下降。棕榈油产量方面,根据南马来西亚棕榈油协会的高频数据看,南马来西亚11月1—25日产量环比减少4.12%,1—20日产量环比减少2.4%,1—15日环比减少6.3%。

3、每年11月至次年1月是东南亚棕榈油的减产季节,主要因雨季充沛的降水导致棕榈果收割困难而产量降低,每年11月马来西亚棕榈油环比产量降低5%—10%均为正常状态,当前产量数据依然显示了季节性的力量,但产量的减少不如市场的预期水平。

当前食用油价格走势

下面将会分析一下大豆油在未来的几个月的行情会是如何?散装食用油价格冲高回落 企业正积极组织货源,近期仍有可能下降

在经历了一段时间的连续上涨后,食用油价格已下跌。15日,市价格监测中心监测显示,本周市区散装食用油批发价、零售价均出现下跌,其中批发价跌幅达6%,预计近期食用油价格仍会小幅下降。

现状散装食用油价格下跌

监测数据显示,本周,市区散装食用油价格稳中趋降,菜子油、大豆油(一级散装)批发价均在每斤7.80元左右,比上周的每斤8.30元下降6%;散装菜子油、大豆油零售价均为每斤8.30元,比上周的每斤8.50元下降2%。超市中的桶装食用油价格基本稳定,福临门大豆调和油(一级桶装)为64.50元/5升,鲁花桶装花生油(一级压榨)为129元/5升,与上周价格持平。

据了解,市区的散装菜子油主要从本地购,散装大豆油主要从山东等地调运。昨天,在市区东风路上的珠海粮油店,一位姓何的店主说,近几天,散装油的价格稍微跌了一点,每斤下降0.2元左右,色拉油从每斤8.5元下降到8元,跌幅最大。

市区时代、世纪联华、苏果等超市桶装食用油价格在本月初上调后,本周的价格一直保持稳定。

进入第四季度,在通胀预期增强、多元主体抢购、农户惜售心理强烈等一系列因素作用影响下,市场各类粮油价格涨势汹汹,而后在国家政策密集出台的调控下,市场看多氛围减弱,至十一月下旬,粮食批发交易市场各粮油品种价格趋于平稳,走势略有不同。具体情况如下: 大 豆:本旬市场大豆价格走势平稳,目前市场批发价为4640-4940元/吨,较中旬持平。 食用油:在国家不断加大抛储力度及油脂期货下跌的作用下,各油厂挺价意愿减弱,前期走势坚挺的食用油价格略有下滑,目前散装菜油批发价为10000-10200元/吨,散装色拉油为10000-10200元/吨,均较本月中旬下跌150元/吨。深度报道食用油市场基本面状况将支持食用没价格后市进一步走强 一、新年度全球大豆播种面积减少支撑豆油价格 虽然目前油脂油料市场尚未出现供不应求的局面,但从比价关系来看,油脂油料相对于棉花、玉米、白糖等农产品价格仍然处于价值洼地。从比价关系来看,当前美国大豆与玉米期货连续合约的比价约为2.3,低于近几年来的平均水平2.7;美国大豆与棉花期货连续合约的比价约为10.1,而去年同期这一数据是14.4.大豆在与玉米、棉花的比价关系上已处于完全的劣势,在来年的种植面积争夺中将会处于下风。这一点在新年度巴西棉花与大豆耕种选择中已有所反应,巴西农户将部分以前种植大豆的土地改种成了棉花。巴西国家商品供应公司预计2010年巴西棉花播种面积较去年增加多达37%,产量将超过 2006/2007年创下的160万吨的纪录。由于棉花与玉米价格涨幅远高于大豆价格涨幅,从种植效应来看,全球大豆播种面积会受到玉米和棉花面积扩张的影响。2010/2011年度大豆种植面积将无法满足下一年度的强劲需求,这势必导致豆油价格上涨。 二、2010/2011年度中国油菜籽种植面积减少支撑菜籽油价格 国家粮油信息中心监测显示,今年农民种植油菜籽积极性总体不高,菜籽种植总面积可能下降。这主要是因为油菜籽收益低于其他作物,据有关部门统计,2010年长江流域油菜籽种植平均收益为100.6元/亩,较2009年提高35.2元/亩。而长江流域小麦平均收益为158.1元/亩,比油菜籽收益高57.5元/亩,农民种植小麦积极性高于油菜籽。除此之外,油菜籽机械化作业难以大面积推广,近两年持续上升的人力成本也对油菜种植形成不利影响。油菜籽种植面积减少将对菜籽油价格构成支撑。 三、东南亚棕榈油增产速度放缓支撑棕榈油价格 棕榈油是大豆油的主要替代品,在过去的10多年,东南亚国家棕榈油产量呈现出快速增长的态势,这对缓解全球油脂油料供应压力起到了重要的作用。但是今年东南亚国家棕榈油产量转折性地出现增长放缓的现象,这主要是受到2009年“厄尔尼诺”现象的影响,据相关专业人士介绍,2009年所发生的“厄尔尼诺”现象可能将持续到2011年,明年马来西亚的棕榈油产量不会有大幅的改善。土地的有限性与未来气候的多变性将导致东南亚地区油产量不能持续高速增长,这对棕榈油价格将产生支撑。 四、需求刚性增长,油脂市场供需格局转变 USDA报告预计2010/2011年度全球植物油总供给为15675万吨,较上年度增长3.3%,而2010/2011年度全球植物油总需求为14461万吨,较上年度增长4.9%,需求增速快于供给的增速,这直接导致植物油的库存消费比走低。国家粮油信息中心11月的报告显示,2010/2011年度我国植物油总供给为3006万吨,较上年度增长5.9%,而植物油总需求为2750万吨,较上年度增长7.7%.不管是全球还是我国,2010/2011年度对植物油的需求增长速度都快于供给的增长速度,油脂市场的供需格局将出现转换。 综上所述,多种因素不利于三大植物油在新年度的生产,而植物油的刚性需求却不会改变,因此,食用油价格新一轮上涨行情即将展开。</p>

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。