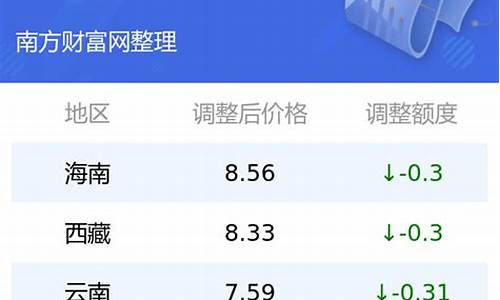

2005年柴油价格_2009年1月柴油价格

1.生物柴油的发展前景

2.每升汽油含多少税

3.2009年7月1日汽油和柴油每吨价格是多少

6500.00/吨。

轻质石油产品,复杂烃类(碳原子数约10~22)混合物。为柴油机燃料。主要由原油蒸馏、催化裂化、热裂化、加氢裂化、石油焦化等过程生产的柴油馏分调配而成;也可由页岩油加工和煤液化制取。

凝点是评定柴油流动性的重要指标,它表示燃料不经加热而能输送的最低温度。柴油的凝点是指油品在规定条件下冷却至丧失流动性时的最高温度。柴油中正构烷烃含量多且沸点高时,凝点也高。一般选用柴油要求凝点低于环境温度3~5℃。

因为原油不同,柴油标号的不同,所炼出来的柴油的颜色是有区别的,俄罗斯原油炼出来的油有蓝头,表面看像绿色,大庆的油颜色浅,浅黄居多。高号油(负号)的颜色浅,而低号油的颜色重,发红。

生物柴油的发展前景

《税法一》每日一练-2019年税务师职称考试

1.(单选题)下列出口货物劳务,适用出口退(免)税政策的是( )。

A.出口企业经海关报关进入特殊区域并销售给特殊区域内单位或境外单位.个人的货物

B.出口企业或其他单位销售给特殊区域内的生活消费用品和交通运输工具

C.国家内出口的卷烟

D.非列名生产企业出口的非视同自产货物

2.(单选题)关于企业单独收取的包装物押金,下列消费税税务处理正确的是( )。

A.销售黄酒收取的包装物应并入当期销售额计征消费税

B.销售啤酒收取的包装物应并入当期销售额计征消费税

C.销售葡萄酒收取的包装物不并入当期销售额计征消费税

D.销售白酒收取的包装物并入当期销售额计征消费税

3.(单选题)下列关于成品油的相关规定表述错误的是( )。

A.自2009年1月1日起,对成品油生产企业在生产成品油过程中,作为燃料、动力及原材料消耗掉的自产成品油,免征消费税

B.纳税人既生产销售汽油又生产销售乙醇汽油,未分别核算的,生产销售的乙醇汽油不得按照生产乙醇汽油所耗用的汽油数量申报纳税,一律按照乙醇汽油的销售数量征收消费税

C.将对外购或委托加工收回的汽油、柴油用于连续生产应税成品油,准予从消费税应纳税额中扣除已纳的消费税税款

D.进口石脑油不征收消费税

4.(单选题)2019年2月,某汽车4S店(为增值税一般纳税人)向消费者个人销售超豪华小汽车5辆,不含税销售价格为160万元/辆。该4S店就上述业务应纳消费税( )万元。

A.15

B.55

C.60

D.80

5.(单选题)甲商贸企业委托乙外贸企业代理出口高档化妆品,2018年11月乙外贸企业代理额为20万元人民币,此业务应退消费税( )万元。

A.0

B.6.00

C.3.40

D.10.00

参考答案及解析

1.A

答案解析:选项B,适用征税政策;选项C和D,均适用增值税免税不退税政策。

2.D

答案解析:啤酒、黄酒从量定额征收消费税,计税依据是销售数量,包装物押金是价值量,不影响销售数量,所以啤酒、黄酒的包装物押金不征收消费税;从1995年6月1日起,对酒类产品生产企业销售酒类产品而收取的包装物押金,无论押金是否返还及会计上如何核算,均应并入酒类产品销售额中征收消费税。销售葡萄酒的包装物押金,在收取时应并入销售额中计征消费税。

3.D

答案解析:进口石脑油应征收消费税。

4.D

答案解析:自2016年12月1日起,对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。应纳税额=160?10%?5=80(万元)。

5.A

答案解析:除生产企业、外贸企业外的其他企业(指一般商贸企业),委托外贸企业代理出口应税消费品一律不予退(免)税。所以此业务不能退消费税,应退消费税税额为0。

每升汽油含多少税

从销售额的角度看,2012年精细化工产品占到行业总体销售额的70%以上,能源产品不足30%,造成两种产品比例悬殊的主要原因在于生物柴油原材料价格高涨且销售渠道不畅,生产企业很难从能源产品上获得利润,而精细化工产品因为其附加值较高、环保等特点明显以及销售渠道成熟等原因,获得生产企业和市场的青睐,逐渐成为生物柴油行业的主要细分产品。

与同属清洁车用替代燃料的生物燃料乙醇相比,我国生物柴油生产相对发展缓慢。从我国成品油需求来看,柴油相对汽油更加短缺,在我国发展生物柴油不仅有助于降低车辆尾气污染物排放,也具有缓解柴油短缺的现实意义。考虑到废弃油脂是生物柴油的主要原料之一,其产业化发展还能解决废弃油脂再次进入食品领域从而危害大众健康的问题。但目前,我国生物柴油产业化受到生产成本较高、政策扶持不足、相关管理不规范等因素的制约。针对这些问题展开分析讨论,有助于明确产业定位、理清发展思路,从而为决策者提供参考。

我国生物柴油生产与示范我国2010年生物柴油产能约300万t/a,产量约20万t,主要原料为餐饮废油、榨油废渣等,产品主要用于农用动力机械及公路、水路和铁路运输动力机械方面。与发达国家相比,我国生物柴油产业起步较晚,发展进程也比较缓慢。自“十五”开始,加大对生物柴油研发的投入,但由于后期相关产业政策扶持力度不大,尽管在建和规划的产能已有一定规模,但产能利用率不高。目前,我国生物柴油生产主体为民营企业,国企和外企也有涉足。2008年7月,国家发改委正式批准了中国石油、中国石化、中国海油三大公司以麻风树为原料的示范装置建设。其中,中国海油在海南的6万t/a装置于2010年底建成投产,是目前已建成的我国最大的生物柴油示范项目。

国内相关政策“十五”期间,生物柴油相关研究课题进入国家科技攻关。2006年《可再生能源法》的生效在一定程度上促进了生物柴油的发展。2007年9月国家发改委发布的《可再生能源中长期发展规划》提出要“重点发展以小桐子、黄连木、油桐、棉籽等油料作物为原料的生物柴油生产技术,逐步建立餐饮等行业的废油回收体系”,并提出生物柴油发展目标为:生物柴油年利用量到2010年达到20万t,2020年达到200万t。

国家发改委和财政部等部门对国家批准的工业示范装置已制订一系列政策,包括工业装置建设的,增值税、所得税减免,建成运转后达到合同指标的奖励等。但从总体上看,相关政策对产业化发展的推动作用尚不显著,政策连续性不强,甚至出现反复。例如,2006年国家税务总局发文规定:“以动植物油为原料,经提纯、精炼、合成等工艺生产的生物柴油,不属于消费税征税范围”,但在2008年《院关于实施成品油价格和税费改革的通知》又将生物柴油纳入消费税征收范围。直至2011年6月,国家财政部与税务总局再次发布通知对以利用废弃的动植物油生产纯生物柴油免征消费税。

总部设在德国汉堡的行业期刊《油世界》发布的最新报告显示,全球生物柴油产量在经过数年的持续增加之后,目前已经开始下滑。

中国为解决能源节约、替代和绿色环保问题制定了一些政策和措施,早有一些学者和专家己致力于生物柴油的研究、倡导工作。中国生物柴油的研究与开发虽起步较晚,但发展速度很快,一部分科研成果已达到国际先进水平。研究内容涉及到油脂植物的分布、选择、培育、遗传改良及其加工工艺和设备。目前各方面的研究都取得了阶段性成果,这无疑将有助于中国生物柴油的进一步研究与开发。可以预计,在2-3年内,中国在该领域的研究将会有突破性进展并达到实用水平。

著名学者闵恩泽院士在《绿色化学与化工》一书中首先明确提出发展清洁燃料生物柴油的课题:原机械工业部和原中国石化总公司在上世纪80年代就拨出专款立项,由上海内燃机研究所和贵外I山地农机所承担课题,联合研究长达10 年之久,并邀请中国石化科学院的专家詹永厚做了大量基础试验探索;中国农业工程研究设计院的施德路先生也曾于1985 年进行了生物柴油的试验工作;辽宁省能源研究所承担的中国——欧共体合作研究项目也涉及到生物柴油;中国科技大学、河南科学陆军化学所等单位也都对生物柴油作了不同程度的研究。

系统研究始于中国科学院的“八五”重点科研项目:“燃料油植物的研究与应用技术”,完成了江流域燃料油植物的调查及栽培技术研究,建立了30公顷的小桐子栽培示范片。自20世纪90年代初开始,长沙市新技术研究所与湖南省林业科学院对能源植物和生物柴油进行了长达10年的合作研究,“八五”期间完成了光皮树油制取甲脂燃料油的工艺及其燃烧特性的研究;“九五”期间完成了国家重点科研攻关项目“植物油能源利用技术”。

1999-2002年,湖南省林业科学院承担并主持了国家林业局引进国外先进林业技术(948项目)—— 《能源树种绿王树及其利用技术的引进》,从南非、美国和巴西引进了能源树种绿玉树(Euphorbiatim-cal li)优良无性系;研制完成了绿玉树乳汁榨取设备;进行了绿玉树乳汁成份和燃料特性的研究:绿玉树乳汁催化裂解研究有阶段性成果。

但是与国外相比,中国在发展生物柴油方面还有相当大的差距,长期徘徊在初级研究阶段,未能形成生物柴油的产业化:尚未针对生物柴油提出一套扶植、优惠和鼓励的政策办法,更没有制定生物柴油统一的标准和实施产业化发展战略。因此,中国进入了WTO之后,在如何面对经济高速发展和环境保护和双重压力这种背景下,加快高效清洁的生物柴油产业化进程就显得更为迫切了。 发展生物柴油,中国有十分丰富的原料。中国幅员辽阔,地域跨度大,水热分布各异,能源植物种类丰富多样,主要的科有大戟科、樟科、桃金娘科、夹竹桃科、菊科、豆科、山茱萸科、大风子科和萝摩科等。目前中国生物柴油的开发利用还处于发展初期,要从总体上降低生物柴油成本,使其在中国能源结构转变中发挥更大的作用,只有向基地化和规模化方向发展,实行集约经营,形成产业化,才能走符合中国国情的生物柴油发展之路。随着改革开放的不断深入,在全球经济一体化的进程中,在中国加入WTO的大好形势下,中国的经济水平将进一步提高,对能源的需求会有增无减,只要把关于生物柴油的研究成果转化为生产力,形成产业化,则其在柴油引擎、柴油发电厂、空调设备和农村燃料等方面的应用是非常广阔的。

中国是一个石油净进口国,石油储量又很有限,大量进口石油对中国的能源安全造成威胁。因此,提高油品质量对中国来说就更有现实意义。而生物柴油具有可再生、清洁和安全三大优势。专家认为,生物柴油对中国农业结构调整、能源安全和生态环境综合治理有十分重大的战略意义。目前,汽车柴油化已成为汽车工业的一个发展方向,据专家预测,到201 0年,世界柴油需求量将从38%增加到45%,而柴油的供应量严重不足,这都为油菜制造生物柴油提供了广阔的发展空间。发展生物柴油产业还可促进中国农村和经济社会发展。如发展油料植物生产生物柴油,可以走出一条农林产品向工业品转化的富农强农之路,有利于调整农业结构,增加农民收入。

柴油的供需平衡问题也将是中国未来较长时间石油市场发展的焦点问题。业内人士指出,到2005年,随着中国原由加工量的上升,汽油和煤油拥有一定数量的出口余地,而柴油的供应缺口仍然较大。预计到2010年柴油的需求量将突破1亿吨,与2005年相比,将增长24%;至2015年市场需求量将会达到1.3亿吨左右。近几年来,尽管炼化企业通过持续的技术改造,生产柴汽比不断提高,但仍不能满足消费柴汽比的要求。目前,生产柴汽比约为1.8,而市场的消费柴汽比均在2.0以上,云南、广西、贵州等省区的消费柴汽比甚至在2.5以上。随着西部开发进程的加快,随着国民经济重大基础项目的相继启动,柴汽比的矛盾比以往更为突出。因此,开发生物柴油不仅与目前石化行业调整油品结构、提高柴汽比的方向相契合,而且意义深远。

目前中国生物柴油技术已取得重大成果:海南正和生物能源公司、四川古杉油脂化工公司和福建卓越新能源发展公司都已开发出拥有自主知识产权的技术,相继建成了规模超过万吨的生产厂,这标志着生物柴油这一高新技术产业已在中国大地上诞生。

中国工程院有关负责人介绍,中国“十五”发展纲要提出发展各种石油替代品,将发展生物液体燃料确定为国家产业发展方向。生物柴油产业得到了院领导和国家计委、国家经贸委、科技部等部门的支持,并已列入有关国家。

▲《财税[2010]118号》经院批准,对利用废弃的动物油和植物油为原料生产的纯生物柴油免征消费税。现将有关政策通知如下:从2009年1月1日起,对同时符合下列条件的纯生物柴油免征消费税:(一)生产原料中废弃的动物油和植物油用量所占比重不低于70%。(二)生产的纯生物柴油符合国家《柴油机燃料调合生物柴油(BD100)》标准。从2009年1月1日至本通知下发前,生物柴油生产企业已经缴纳的消费税,符合本通知第一条免税规定的予以退还。 我国在生物柴油的标准制定方面取得了一定的进展。2007年首个柴油机燃料调和用生物柴油的国家标准B100开始正式实施。2010年国家质检总局、国家标准委公布了《生物柴油调和燃料(B5)》标准。该标准于2011年2月1日开始实施。

由上述发展趋势可看出,出于成品油来源多样化、杜绝“地沟油”进入餐饮行业等多方面因素的考虑,对生物柴油领域的重视度在日趋增加。

我国生物柴油技术路线评价生物柴油的原料来源十分广泛,包括菜籽、大豆、工业和餐饮废油脂等,而一些木本油料作物例如麻风树、黄连木、文冠果和光皮树等也表现出较大的应用开发潜力。这些技术路线在经济、环境和能效方面表现不一,因此如何根据区域特点发展合适的技术,成为生物柴油相关研究中的一个热点。经济性评价生产成本比较高是我国生物柴油产业化的最大障碍。

《油世界》称,欧盟地区今年的生物柴油产量料自上年的913万吨下滑至900万吨,从而终结很长一段时间的增长趋势。

报告还称,美国今年的生物柴油产量料自上年的329万吨增加至348万吨,但今年7月至12月期间的生物柴油产出料减少36万吨,但美国明年的生物燃料产出前景依然光明。

“鉴于美国2012/13年度豆油供应紧俏,令该国的生物柴油产出达到规定的水平还是具有一定困难的。”

报告指出,预计今年,阿根廷的生物柴油产出料自上年的243万吨小幅增加至245万吨,而2011年,该国的生物柴油产出增加了60万吨。

报告称,“阿根廷的生物柴油产商目前正面临出口销售大幅下滑和国内消费大幅缩减的困扰。”

低迷的大豆产出导致豆油价格走高,这也令巴西今年的生物柴油产量料自上年的235万吨下滑至229万吨。

但巴西上调了明年生物柴油混合比率方面的要求,这会令该国明年的生物柴油产出前景光明。

2009年7月1日汽油和柴油每吨价格是多少

根据国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》,2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。2012年9月20日,国家税务总局政策法规司工作人员透露,消费税改革中或将试点在加油站对消费者征收成品油消费税,将这种消费税从向企业征收改为向居民个人征收。

中国国家财政部2015年1月12日宣布自2015年1月13日起,将再次上调汽柴油消费税。汽油、石脑油等的消费税单位税额由1.4元/升提高到1.52元/升,将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到 1.2元/升。

扩展资料:

关于试点向居民征收成品油消费税情况,可能会从加油站先试点征收消费税。目前互联网技术的发展,也将会加强征收管理效果。当前我国成品油消费税实行“价内税”,在生产环节对成品油征收消费税的一个重要原因是能够保证税源的稳定和统一集中征收,方便税务部门征管。但这种征收方式也有着很大的弊端。

如果改为价外征收,成品油消费税若由“价内”改为“价外”,税金将不再包含于成品油零售价格中,而成为价税分列的税种,另行征收。如此一来,油企和消费者都将会受益。

该政策一旦实施,短期内消费者或会产生逆反心理,将会导致社会购买行为减少,能源相关行业将经历一段动荡期。此外,终端缴费过于零散,给税务部门管理工作提出了考验。

参考资料:

2009年7月1日汽油和柴油每吨价格是多少 其他答案: 一、成品油生产经营企业供军队及新疆生产建设兵团、国家储备用汽、柴油(标准品,下同)供应价格每吨均提高600元,调整后的汽、柴油供应价格分别为每吨6730元和5990元。其他成品油价格相应调整。调整后的成品油标准品价格见附表一。非标准品价格由成品油生产经营企业按照国家规定的品质比率确定。 二、供铁道等专项用户汽、柴油最高供应价格等额提高。调整后的汽、柴油标准品最高供应价格每吨分别为7130元和6390元。非标准品最高供应价格由成品油生产经营企业按照国家规定的品质比率确定。其中,供林业、农垦用汽、柴油供应价格暂按供军队用油价格执行。 对符合资质的民营批发企业最高供应价格,按最高零售价格扣减400元确定。当市场零售价格降低时,对民营批发企业的供应价格也要相应降低,保持价差不小于400元。 三、各地汽、柴油最高零售价格等额提高。调整后各省(区、市)和中心城市汽、柴油最高零售价格水平见附表二。各省(区、市)价格主管部门按规定的品质比率调整汽、柴油非标准品最高零售价格。 五、液化气最高出厂价格按照与供军队等部门用90号汽油供应价格保持0.92:1的比价关系确定,供需双方可在不超过最高出厂价格的前提下协商确定具体价格。 六、调整后的价格自2009年6月30日零时起执行。 附表一 成品油供应价格调整表 单位:元/吨品种 调整前供应价格 调整后供应价格供军队等部门用 90 号汽油(Ⅱ)(标准品) 6130 6730 供军队等部门用 0 号柴油 (标准品) 5390 5990 供军队用灯用煤油 5420 6020 供军队用海军燃料油 3880 4310 航空汽油(标准品) 6310 6930 二、各省区市和中心城市汽、柴油最高零售价格表 单位:元/吨90 号汽油(Ⅱ) 90 号汽油(Ⅲ) 0 号柴油 一、实行一省一价的地区 北京市 7930 7260 天津市 7485 6745 河北省 7485 6745 山西省 7555 6800 辽宁省 7485 6745 吉林省 7485 6745 黑龙江省 7485 6745 上海市 7500 6750 江苏 省 7540 6785 浙江省 7540 6800 山东省 7495 6755 湖北省 7510 6770 湖南省 7550 6830 河南省 7505 6765 海南省 7630 6880 广东省 7565 7795 6815 广西自治区 7630 6880 宁夏自治区 7490 6745 甘肃省 7470 6765 新疆自治区 7265 6640 二、暂不实行一省一价的地区 呼和浩特市 7500 6760 合肥市 7505 6765 福州市 7540 6790 南昌市 7505 6765 成都市 7705 6980 重庆市 7690 6945 贵阳市 7665 6905 昆明市 7695 6935 西安市 7470 6755 西宁市 7435 6775 注:1、表中除北京市外,汽油(Ⅱ/Ⅲ)是指符合GB17930-2006《车用汽油》质量要求的车用汽油; 2、表中北京市汽、柴油为质量符合车用汽、柴油北京市地方标准(DB11/238-2007,DB11/239-2007)的油品。 国家发展改革委二〇〇九年六月二十九日

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。