2008年原油价格暴跌_08年第四季度原油价格

1.如何看待国内油价或迎国内首次上调?利大于弊吗?

2.中国历史上有哪四次通货膨胀

3.原油价格上涨对那些行业有利?

价格下调。航油成本是航空公司所有成本中占比最高的,2022年第四季度原油下跌将有助于航油价格下调,会让飞机票更加便宜。原油是指从地下天然油藏直接开得到的液态碳氢化合物或其天然形式的混合物,通常是流动或半流动的粘稠液体。

如何看待国内油价或迎国内首次上调?利大于弊吗?

中国两大成品油供应商——中石油(10.88,-0.30,-2.68%)和中石化也随即表示,将全力增加柴油产量,确保敞开供应。不过,有看法认为,中石油中石化对柴油供应的限制,是本轮柴油荒的最主要原因。

有成品油分析师表示,当前形成“油荒”的因素中,既有一定程度的偏紧原因,也有人们对市场预期的本能反应,以及国内通胀加剧形成的全社会各物价上升的外部环境作用。

但更为重要的原因是,现行油价体制“严管零售、宽松批发”,直接促成了“批零倒挂”现象。

有分析指出,由于炼油厂绝大多数属于中石油、中石化两家公司,批发价的协议定价其实就是垄断企业定价。这就形成了我国成品油零售价由定、批发价由垄断企业定的局面。当两者不一致时,就会出现“批零倒挂”,导致库存有油但市场无油的奇怪现象。

中石油日前在其公布了柴油荒的六大原因:一、国际原油价格居高不下,国内成品油价格与国际油价倒挂日趋严重,一些地方炼油企业、社会炼油厂由于严重亏损,已大幅减产甚至停产;二、随着世界经济缓慢复苏,我国汽柴油比再次开始回升,柴油需求进一步增加;三、每年第四季度都是成品油、特别是柴油的消费旺季,缺口由此更加明显;四、由于国内部分炼油厂设备8月和9月需要检修,而9月和10月正处于柴油销售旺季,加快了柴油紧缺的出现;五、“突击式拉闸限电”直接推动了柴油紧缺的快速形成;六、民间游资炒作也在一定程度上影响了柴油供应,由于目前柴油的“批零倒挂”现象较严重等诸多因素加剧了此次柴油紧缺局面。

中石油油荒分析遭质疑

中石油日前在其公布了柴油荒的六大原因:一、国际原油价格居高不下,国内成品油价格与国际油价倒挂日趋严重,一些地方炼油企业、社会炼油厂由于严重亏损,已大幅减产甚至停产;二、随着世界经济缓慢复苏,我国汽柴油比再次开始回升,柴油需求进一步增加;三、每年第四季度都是成品油、特别是柴油的消费旺季,缺口由此更加明显;四、由于国内部分炼油厂设备8月和9月需要检修,而9月和10月正处于柴油销售旺季,加快了柴油紧缺的出现;五、“突击式拉闸限电”直接推动了柴油紧缺的快速形成;六、民间游资专家:应放开成品油进口权

专家认为,成品油进口门槛是导致“柴油荒”的一个重要原因。海外有大量柴油,但中国对成品油进口设置了极高的门槛——除了两大石油集团外,很少有其他企业能有进口资格,这使得海外无法有效补充国内市场。

“为应对‘油荒’,两大集团均提高了炼厂产量,但生产周期的存在却限制了这批增量快速进入市场。如果能用进口海外的话,从到货周期上看,不过一到两周就可以缓解国内偏紧的局面。”一位业内人士表示。

炒作也在一定程度上影响了柴油供应,由于目前柴油的“批零倒挂”现象较严重等诸多因素加剧了此次柴油紧缺局面。

然而这份原因分析,引发了业界诸多质疑。第一,此番柴油荒刚好发生在10月26日国内成品油上调价格之后,国内成品油价已在逐步理顺并同国际接轨,为什么还说“倒挂日趋严重”?第二,第六点原因中提到了柴油“批零倒挂”现象严重,既然批发价格已经持续上涨导致批零倒挂,那证明地炼炼油有利可图,在紧张时应该会刺激生产,为何地炼企业还减产停工?第三,既然明知每年第四季度是柴油销售旺季,为何不提前准备,前9月的通过增加出口去库存又如何解释?第四,既然每年9月、10月都是柴油消费旺季,那么国内部分炼厂为何偏选此时检修?第五“突击式拉闸限电”的确是导致今年柴油紧缺的客观原因,但拉闸限电只是部分省区的现象,为什么此轮油荒会“突然间”“大面积”地在全国爆发?

据业内人士透露,今年前9个月成品油产量增幅明显,中石油、中石化两大集团为了消化库存,完成季度销售任务,拼命加大出口,不断向商务部申请增加成品油出口配额,甚至不惜低价出口。海关统计显示,9月、10月,成品油出口均价明显降低。然而时隔不久,柴油就从前9个月的加大出口消化库存,转向到处油荒.

垄断和囤积因素也是造成柴油荒的深层次原因。

中国历史上有哪四次通货膨胀

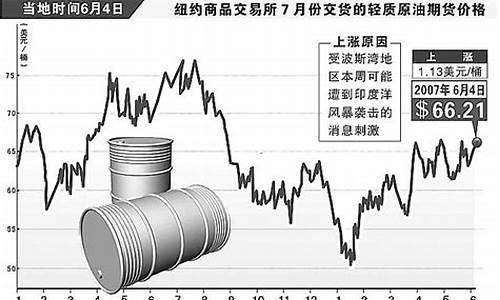

国内油价今年可能首次上涨,28日24: 00,新一轮国内成品油价格调整窗口将开启。由于国际原油平均价格预计将超过40美元/桶,许多机构认为?突破底价?的预期可能实现,国内油价今年可能首次上涨。截至周五收盘,布伦特原油期货报40.64美元,美国原油期货报38.16美元。根据国家发展委员会2016年1月13日发布的《石油价格管理办法》:?当国际市场原油价格低于40美元/桶(含)时,成品油价格按照40美元/桶的原油价格和正常加工利润率计算。?40美元一桶是所谓的?底价?。

油价会继续上涨吗?花旗银行表示,欧佩克仍在努力抑制原油供应,美国页岩油产量最近有所下降。今年第四季度布伦特原油期货的平均目标是48美元/桶,2021年第四季度的平均目标是61美元/桶。对2022年原油市场相对乐观,因为欧佩克在遵守减产协议方面做得很好,一些原油生产项目被推迟,全球原油产量下降。

根据该银行的数据,布伦特原油的平均价格目标是2022年59美元/桶,2023年55美元/桶。随着各国放松封锁措施,全球原油需求将继续增长。但在2021年下半年之前,全球原油需求水平不会达到2019年的水平。7月中旬,原油库存将呈现强劲增长。

关于国际油价走势后市展望,海通期货表示,从中长期来看,基本面推高油价的逻辑仍然有效,下半年很有可能出现供应短缺。如果需求方不失望,预计未来油价将恢复上涨趋势。汽油、航空煤油和柴油是中国成品油的主要销售市场。近年来,成品油市场整体发展稳定。

原油价格上涨对那些行业有利?

一、1987~1988年是一个经济扩张的阶段,物价指数在前一期经济扩张的拉动下,持续走高,上升到了改革开放以来的第一个历史高点。以1985年的物价指数为基点,1986年的物价指数上涨6.0%,1987年的物价指数上涨13.7%,1988年的物价指数上涨34.8%。

此次通货膨胀的主要原因依然是为了满足社会固定资产的投资增长要求和解决企业的资金短缺问题,从1986年开始加大财政支出,不断扩大财政赤字,特别是1988年实行财政的“包干”体制以后,社会的需求进一步猛增。

二、到1993年上半年,通货膨胀压力又开始上升,金融业陷入无序状态。国内金融市场,大量资金集中于沿海地区的房地产市场,银行、金融机构和地方为了实现各自不同的利益,逃避央行的规定和监管,为房地产业大量融资,使得货币量超量投放,信贷规模一再突破。

由于这次调控吸取了以前货币紧缩过度造成经济过冷的教训,这个货币政策的实施中一直遵循着“适度从紧”的原则,最终于1996年成功地实现了经济的“软着陆”。

但是实际上还是带来了一定的负面效应:信贷状况的收紧一定程度上损害了综合信贷的平衡;限制地区间的信贷大大降低了货币的流通速度。

三、2003年全国居民消费价格总水平比上年上涨1.2%。城市上涨0.9%,农村上涨1.6%。居民消费价格中,食品价格上涨3.4%,服务价格上涨2.2%。商品零售价格下降0.1%。工业品出厂价格上涨2.3%。原材料、燃料、动力购进价格上涨4.8%。

固定资产投资价格上涨2.2%。农产品生产价格上涨4.4%,其中,谷物上涨2.3%,棉花上涨35.3%,油料上涨19.4%,畜产品上涨1.8%。当年中国的通货膨胀压力主要来自对投入工厂,道路及其他基础设施项目建设的原材料和其他商品的庞大需求。

与此同时,随着经济的高速增长,中国对原材料的需求量急剧增加。2003年中国的原油进口比2002年增加31.2%,达到创纪录的9110万吨。我国主要取了稳健的货币政策。

四、2005年开始,由于经济增长过快和长期的国际顺差导致的通货膨胀。一直到现在出现国际金融危机。

扩展资料:

通货膨胀与通货紧缩的区别:

1、含义和本质不同:通货膨胀是指纸币的发行量超过流通中所需要的数量,从而引起纸币贬值、物价上涨的经济现象,其实质是社会总需求大于社会总供给。

通货紧缩是与通货膨胀相反的一种经济现象,是指在经济相对萎缩时期,物价总水平较长时间内持续下降,货币不断升值的经济现象,其实质是社会总需求持续小于社会总供给。

2、表现不同:通货膨胀最直接的表现是纸币贬值,物价上涨,购买力降低。通货紧缩往往伴随着生产下降,市场萎缩,企业利润率降低,生产投资减少,以及失业增加、收入下降,经济增长乏力等现象。主要表现为物价低迷,大多数商品和劳务价格下跌。

3、成因不同:通货膨胀的成因主要是社会总需求大于社会总供给,货币的发行量超过了流通中实际需要的货币量。通货紧缩的成因主要是社会总需求小于社会总供给,长期的产业结构不合理,形成买方市场及出口困难。

4、危害性不同:通货膨胀直接使纸币贬值,如果居民的收入没有变化,生活水平就会下降,造成社会经济生活秩序混乱,不利于经济的发展。不过在一定时期内,适度的通货膨胀又可以刺激消费,扩大内需,推动经济发展。

通货紧缩导致物价下降,在一定程度上对居民生活有好处,但从长远看会严重影响投资者的信心和居民的消费心理,导致恶性的价格竞争,对经济的长远发展和人民的长远利益不利。

5、治理措施不同:治理通货膨胀最根本的措施是发展生产,增加有效供给,同时要取控制货币供应量,实行适度从紧的货币政策和量入为出的财政政策等措施。

治理通货紧缩要调整优化产业结构,综合运用投资、消费、出口等措施拉动经济增长,实行积极的财政政策、稳健的货币政策、正确的消费政策,坚持扩大内需的方针。

参考资料:百度百科-通货膨胀

原油价上涨给我国炼油企业增加了成本负担,同时,对航油占运输成本很高的航空业、向下游转嫁成本能力较差的化纤行业、建筑建材行业以及纺织服装业尤其是缺乏技术含量、毛利率低的企业构成极大的压力。

石油开业直接受益

石油开业作为石油化工行业的最上游,成为油价上涨的直接受益者。有着丰富石油储备的企业更是享受着产品需求和价格大幅度提高的收益,同时,石油价格的高涨也将促进石油开发的加快,因此与石油开发相关的石油设备行业,也成为受益者之一。我们建议投资者重点关注原油开企业、石油工程承包商、石油机械制造商、油田修理、管道输送等企业,如中国石油、海洋石油、海油工程。

国际油价的不断走高,将推动能源价格的整体走高,煤炭行业是最直接受影响的行业。只要高油价对宏观经济的影响在适当的范围之内,不至于使国民经济增长倒退,作为石油替代品的煤炭行业将会间接受益。

高油价带给石油化工的成本压力对煤化工、电石化工行业形成利好,以煤和电石法为原材料的化工企业将获益良多。以煤炭为原材料的煤化工企业相对于以石油天然气为原料的化工企业,具备较大的成本优势,如煤焦油、合成氨、甲醇等。同时,以煤炭为原料的煤头尿素等产品也将相对受益。建议关注山西三维、云维股份。

油价的上升会直接传导到电力等能源行业,使得电力产品价格上涨。但是不同于煤炭行业整体直接受益的是,对电力行业的影响不能一概而论。煤炭价格的上涨导致火电成本上升,但水电、风电、核电成本基本未变,因而油价上涨对电力行业来说将形成分化,主要运用新兴发电方式的电力企业的优势将凸显出来。

下游行业受损

原油价格上涨总体来说是上游受益下游受累,但是影响的程度仍然需要从多方面加以考量,这主要取决于行业消化油价上涨的能力,具体包括:原油及原油上涨引致的其他成本占该行业生产成本的比重、行业向下游转嫁价格的能力、提高技术水平以改善成本结构的潜力。

与石油开的景气不同,炼油业属于最典型的原油下游产业,因而受国际油价上涨的拖累最大。目前国内炼油业基本处于略亏状态,国际原油价格上涨,但国内成品油价格自1月份下调后并未再次上调,这使得炼油企业的压力再次加大。当前受油价上涨的压力,中石油和中石化已经向国家发改委递交了关于成品油的提价的申请。

但是受多重因素影响,发改委的批复很可能会推迟,政策的时滞使得炼油业无法及时转嫁成本。该行业中典型的中国石化,因国际油价大幅上涨,而公司储备油田相对有限,导致成本压力增大,加上成品油价格管制的显著特点,成本上涨难以向下游产业和消费领域转移。而受益于国际油价上涨的中国石油预计四季度回归A股,更加凸显了这种对比效应,因而短期内难以形成股票价格的有效突破。

油价上涨对化纤行业的影响是比较直接的。合纤原料乙二醇、PTA、聚酯切片、涤纶聚酯、锦纶直接受油价的影响,这几种原料的价格几乎完全是由成本推动的,而且合纤原料价格的上涨幅度往往超过其下游产品价格上涨的幅度,因而使合纤行业利润被压缩。

对纺织服装业而言,原油价格上涨带来的原材料上涨趋势显而易见,中长期来看这种趋势不会改变,这对行业是比较大的隐患。由于纺织服装行业利润率一直比较低,大约只有5%-6%的利润率,成本的上涨有可能使一些小企业、中低档产品生产企业因成本上升过快而无力支撑倒闭。但对于技术含量高、高档品牌服装生产企业因毛利率较高,而影响相对较小。

交通运输业中,因航油占民航业成本的四分之一以上,油价上升直接导致民航业费用因油价的上升而大幅增加,故民航业受油价上升影响最大。同时应该看到,成品油调整有一个时滞,对于航空业来说,7-10月份是航空业的旺季,如果油价不是马上上调,对航空业的冲击不会太大,若燃油附加费随航油价格上调,则可适当减轻航空公司的成本压力,但减低能力有限。

对于整个运输行业来说油价持续上涨,运输企业终将通过提高运输价格来弥补损失,将油价上涨的成本转嫁给消费者。短时间对运输需求有一定的抑制作用,同时,使运输方式发生一定程度的改变。如公路、民航运输的货源分流到铁路、水运等其他运输方式上。

油价上涨的传导作用,使得石油化工的较下游行业——建材行业也受到一定程度的影响。建筑、建材,特别是化学建材、玻璃等,由于处于石油化工行业的较下游,受原油价格变化的影响程度相对较小,但油价的上涨也将直接引发建材行业生产成本的上升,行业利润也将一定程度被压缩。

考虑到近期油价上涨的幅度较大,预期未来2-3个月内国际油价将维持相对高位,建议适当关注石油开业企业、煤炭企业,以及煤化工和石油替代产业,如中国石油、海洋石油、西山煤电、兖州煤业、山西三维、英力特、中泰化学等.

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。