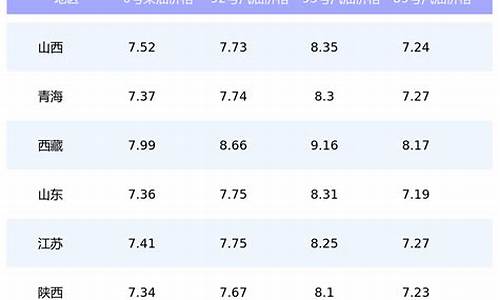

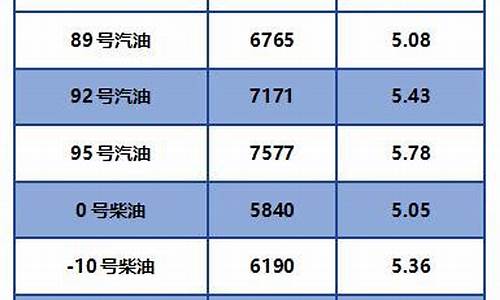

1990年柴油价格_2009年1月柴油价格

1.《税法一》每日一练-2019年税务师考试(10-23)

6500.00/吨。

轻质石油产品,复杂烃类(碳原子数约10~22)混合物。为柴油机燃料。主要由原油蒸馏、催化裂化、热裂化、加氢裂化、石油焦化等过程生产的柴油馏分调配而成;也可由页岩油加工和煤液化制取。

凝点是评定柴油流动性的重要指标,它表示燃料不经加热而能输送的最低温度。柴油的凝点是指油品在规定条件下冷却至丧失流动性时的最高温度。柴油中正构烷烃含量多且沸点高时,凝点也高。一般选用柴油要求凝点低于环境温度3~5℃。

因为原油不同,柴油标号的不同,所炼出来的柴油的颜色是有区别的,俄罗斯原油炼出来的油有蓝头,表面看像绿色,大庆的油颜色浅,浅黄居多。高号油(负号)的颜色浅,而低号油的颜色重,发红。

《税法一》每日一练-2019年税务师考试(10-23)

根据国家税务总局、国家财政部发布的《关于继续提高成品油消费税的通知》,2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。

成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。2012年9月20日,国家税务总局政策法规司工作人员透露,消费税改革中或将试点在加油站对消费者征收成品油消费税,将这种消费税从向企业征收改为向居民个人征收。

中国国家财政部2015年1月12日宣布自2015年1月13日起,将再次上调汽柴油消费税。汽油、石脑油等的消费税单位税额由1.4元/升提高到1.52元/升,将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到 1.2元/升。

扩展资料:

关于试点向居民征收成品油消费税情况,可能会从加油站先试点征收消费税。目前互联网技术的发展,也将会加强征收管理效果。当前我国成品油消费税实行“价内税”,在生产环节对成品油征收消费税的一个重要原因是能够保证税源的稳定和统一集中征收,方便税务部门征管。但这种征收方式也有着很大的弊端。

如果改为价外征收,成品油消费税若由“价内”改为“价外”,税金将不再包含于成品油零售价格中,而成为价税分列的税种,另行征收。如此一来,油企和消费者都将会受益。

该政策一旦实施,短期内消费者或会产生逆反心理,将会导致社会购买行为减少,能源相关行业将经历一段动荡期。此外,终端缴费过于零散,给税务部门管理工作提出了考验。

参考资料:

《税法一》每日一练-2019年税务师职称考试

1.(单选题)下列出口货物劳务,适用出口退(免)税政策的是( )。

A.出口企业经海关报关进入特殊区域并销售给特殊区域内单位或境外单位.个人的货物

B.出口企业或其他单位销售给特殊区域内的生活消费用品和交通运输工具

C.国家计划内出口的卷烟

D.非列名生产企业出口的非视同自产货物

2.(单选题)关于企业单独收取的包装物押金,下列消费税税务处理正确的是( )。

A.销售黄酒收取的包装物应并入当期销售额计征消费税

B.销售啤酒收取的包装物应并入当期销售额计征消费税

C.销售葡萄酒收取的包装物不并入当期销售额计征消费税

D.销售白酒收取的包装物并入当期销售额计征消费税

3.(单选题)下列关于成品油的相关规定表述错误的是( )。

A.自2009年1月1日起,对成品油生产企业在生产成品油过程中,作为燃料、动力及原材料消耗掉的自产成品油,免征消费税

B.纳税人既生产销售汽油又生产销售乙醇汽油,未分别核算的,生产销售的乙醇汽油不得按照生产乙醇汽油所耗用的汽油数量申报纳税,一律按照乙醇汽油的销售数量征收消费税

C.将对外购或委托加工收回的汽油、柴油用于连续生产应税成品油,准予从消费税应纳税额中扣除已纳的消费税税款

D.进口石脑油不征收消费税

4.(单选题)2019年2月,某汽车4S店(为增值税一般纳税人)向消费者个人销售超豪华小汽车5辆,不含税销售价格为160万元/辆。该4S店就上述业务应纳消费税( )万元。

A.15

B.55

C.60

D.80

5.(单选题)甲商贸企业委托乙外贸企业代理出口高档化妆品,2018年11月乙外贸企业代理额为20万元人民币,此业务应退消费税( )万元。

A.0

B.6.00

C.3.40

D.10.00

参考答案及解析

1.A

答案解析:选项B,适用征税政策;选项C和D,均适用增值税免税不退税政策。

2.D

答案解析:啤酒、黄酒从量定额征收消费税,计税依据是销售数量,包装物押金是价值量,不影响销售数量,所以啤酒、黄酒的包装物押金不征收消费税;从1995年6月1日起,对酒类产品生产企业销售酒类产品而收取的包装物押金,无论押金是否返还及会计上如何核算,均应并入酒类产品销售额中征收消费税。销售葡萄酒的包装物押金,在收取时应并入销售额中计征消费税。

3.D

答案解析:进口石脑油应征收消费税。

4.D

答案解析:自2016年12月1日起,对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。应纳税额=160?10%?5=80(万元)。

5.A

答案解析:除生产企业、外贸企业外的其他企业(指一般商贸企业),委托外贸企业代理出口应税消费品一律不予退(免)税。所以此业务不能退消费税,应退消费税税额为0。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。